專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:在《生產端與消費端雙管齊下

新能源汽車政策不斷完善》一文中,筆者對我國新能源汽車雙積分政策、補貼“退坡”和地方政策進行了概述。在次基礎上,本文將對我國新能源汽車的融資、營銷、品牌和發展戰略現狀以及未來趨勢進行整理與分析,為我國新能源汽車產業的發展提供參考。

我國高度重視新能源汽車的發展,從2009年起開始實施產業補貼,投入大量資源,以期培育新能源車產業成為新的經濟增長點,并解決石油供應不足與機動車尾氣污染問題。而新能源汽車行業“彎道超車”的實現,除了政府的支持與鼓勵,行業內企業自身的融資、品牌和發展戰略等也起著至關重要的作用。

早期輪次融資多來自“互聯網造車 投融資熱度逐漸退去

我國新能源汽車行業在2017-2018年三季度融資事件近190起,而“互聯網造車”勢力則是早期融資輪次的主要來源。新能源車企融資熱度在進入2018年后下降迅速,一方面受到資本市場收緊與經濟增速放緩的影響,另一方面則是由于部分企業戰略規劃脫離實際,經過概念推廣階段的“瘋狂”后,研發與生產能力不足且資金消耗迅速,造成后續資本輸入信心不足。圖1為2017-2018年Q3中國新能源車企投融資事件類別統計,圖2為2017-2018Q3中國新能源車企投融資事件季度統計。

")

圖1 2017-2018年Q3中國新能源車企投融資事件類別統計(件)

(資料來源:EV Sales)

")

圖2 2017-2018Q3中國新能源車企投融資事件季度統計(件)

(資料來源:EV Sales)

市場遇冷 營銷傳播力度大幅減弱

2018年汽車行業受“車市寒冬”影響,行業營銷傳播力度大幅下滑,面對經營壓力,部分車企將營銷投入列入消減對象。營銷傳播費用在2018年前3季度上漲明顯,在OTT端、Mobile、PC的廣告投放總費用同比增加15.8%,達到75.56億元;而營銷傳播力度卻出現了大幅度下滑,較上年同期,廣告投放天次總量下滑了約30%,特別是2018年第三季度,這一數據僅為2017年同期的63.6%。在傳銷傳播費用增加和車市疲軟的雙重壓力下,車企傳播力度回暖仍需要相當一段時間。圖3為2017年與018年前3季度中國PC、Mobile、OTTO端汽車廣告投放量對比

圖3 2017年與018年前3季度中國PC、Mobile、OTTO端汽車廣告投放量對比

(資料來源:IAD Tracker)

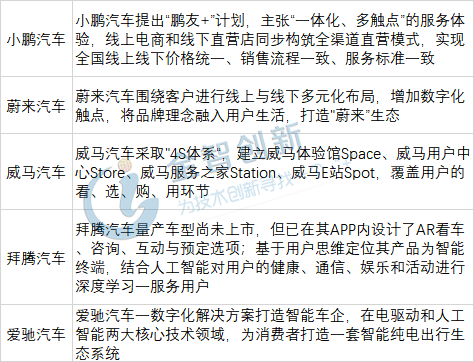

“以用戶為核心”成為多數“互聯網造車”勢力打造商業模式的核心

“互聯網造車”勢力主要的營銷理念和造車理念是“以用戶為中心”,部分車企已經將用戶社交、生活結合這種“以用戶為中心”的理念融入到其商業模式中。例如,利用數字化技術,蔚來重新提振了線上平臺的便利性優勢,將功能細化到社交分享、在線預約、信息查看和車輛購買四類,蔚來的社區還建立了完整的積分制與用戶生態;此外,蔚來還著重布局線下體驗中心,于各大核心商業區定期舉辦各類與車主、汽車或蔚來品牌相關的主題活動,互動內容和用戶體驗得到了極大程度的豐富。表1為我國部分“互聯網造車”企業商業模式一覽。

表1 中國部分“互聯網造車”企業商業模式一覽

(資料來源:五度易鏈行業研究中心)

汽車電商發展程度未達預期 結合汽車金融的新車電商有比較大發展潛力

新車電商曾是互聯網巨頭和各大車企爭相投入的商業領域,但進入2016年后,阿里巴巴、汽車之家、易車等企業已經相繼從該領域撤離。由于消費者更傾向于通過線下購車了解服務質量的和真實車輛狀況,且汽車電商的業務交付和辦理也必須依托于線下渠道,因此不可割裂的線上與線下關系,這使得消費者實際參與度低,許多汽車電商成為流于形式的引流中介。表2為中國新車電商分類,表3為新車電商主要渠道優劣勢對比。

值得關注的是,部分新興新車電商將金融服務與其商業模式高度結合,融資租賃等直租類汽車電商發展潛力較大。

表2 中國新車電商分類

(資料來源:汽車工藝師)

表3 新車電商主要渠道優劣勢對比

(資料來源:汽車工藝師)

結語

首先,從融資角度來看,我國新能源汽車行業早起輪次融資多來自“互聯網造車,隨著資本市場收緊與經濟增速放緩,投融資熱度逐漸退去;而營銷層面上,2018年汽車行業受“車市寒冬”影響,行業營銷傳播力度呈現出大幅下滑,回暖仍需要相當一段時間;另外,為更好促進品牌發展,“以用戶為核心”成為多數“互聯網造車”勢力打造商業模式的核心;此外,從發展現狀來看,汽車電商發展程度未達預期,未來結合汽車金融的新車電商有比較大發展潛力。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論