專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

近年來隨著手機、電視及電腦等電子產(chǎn)品的普及,帶動了顯示屏幕等相關(guān)產(chǎn)業(yè)的發(fā)展,而作為液晶顯示器關(guān)鍵光學(xué)元件的偏光片也進入了高速發(fā)展階段,其市場需求日益增多,市場規(guī)模不斷擴大。

政策強力推動 液晶新型顯示器件及關(guān)鍵原材料行業(yè)面臨新機遇

液晶面板作為國家戰(zhàn)略新興產(chǎn)業(yè),上游的偏光片廠商也得到了國家的大力支持,政策的扶持直接的帶動了液晶顯示面板及其相關(guān)行業(yè)的發(fā)展。從國家信息產(chǎn)業(yè)“十五”規(guī)劃、“十一五”規(guī)劃到“十二五”發(fā)展規(guī)劃,都明確提出要加速發(fā)展液晶新型顯示器件及關(guān)鍵原材料產(chǎn)業(yè)。在2016年3月,我國發(fā)布《中華人民共和國國民經(jīng)濟和社會發(fā)展第十三個五年規(guī)劃綱要》提出“將新型顯示產(chǎn)業(yè)作為戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展行動之一”。

同時針對稅收我國也頒布了相關(guān)的優(yōu)惠政策,2016 年 12 月發(fā)布的《關(guān)于扶持新型顯示器件產(chǎn)業(yè)發(fā)展有關(guān)進口稅收政策的通知》規(guī)定,對符合國內(nèi)產(chǎn)業(yè)自主化發(fā)展規(guī)劃的彩色濾光膜、偏光片等屬于新型顯示器件產(chǎn)業(yè)上游的關(guān)鍵原材料、零部件的生產(chǎn)企業(yè),可享受進口國內(nèi)不能生產(chǎn)的自用生產(chǎn)性原材料、消耗品免征進口關(guān)稅的優(yōu)惠政策。同時國家各項資金補助政策也向顯示面板及偏光片行業(yè)傾斜。在多項國家產(chǎn)業(yè)政策的強力支持下,國內(nèi)偏光片行業(yè)迎來了高速發(fā)展的機遇。

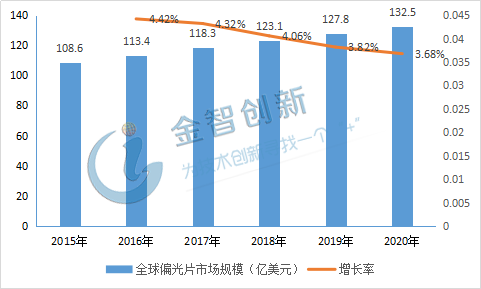

偏光片市場規(guī)模逐年增長 2020年全球市場規(guī)模達到132.5億美元

目前全球液晶顯示屏幕行業(yè)發(fā)展較為成熟,行業(yè)穩(wěn)定度較高,全球偏光片的市場規(guī)模發(fā)展趨于穩(wěn)定。據(jù)統(tǒng)計2015年全球偏光片市場規(guī)模達到108.6億美元,2018年偏光片市場規(guī)模達到123.1億美元,增長率達到4.06%未來AMOLED對偏光片平均采用量的減少,以及大尺寸LCD對偏光片采用面積的增加,預(yù)計未來偏光片市場規(guī)模在逐漸上升的同時,增長率將持續(xù)放緩,2020年市場規(guī)模將達到132.5億美元,增長率將降到3.68%。總體而言短期內(nèi)偏光片市場將處于一個相對穩(wěn)定的增長態(tài)勢。

圖1 2015-2020年全球偏光片市場規(guī)模(億美元)

(資料來源:綜合整理)

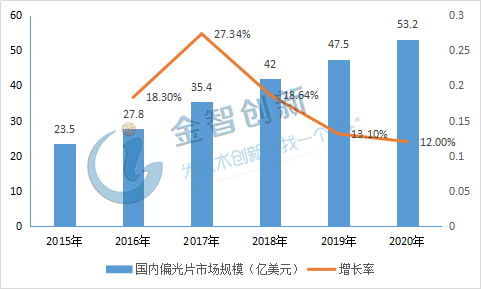

我國液晶顯示器行業(yè)相對國外發(fā)展較晚,但是后勁十足,隨著部分核心技術(shù)的攻克,我國液晶顯示器也進入國產(chǎn)化時代,市場規(guī)模極速擴張,同時也帶動了偏光片等光學(xué)元件市場規(guī)模的增長。基于大陸面板產(chǎn)業(yè)的快速發(fā)展以及上游材料設(shè)備國產(chǎn)化的鼓勵政策,我國偏光片廠家紛紛擴產(chǎn),產(chǎn)能逐步釋放,國內(nèi)市場規(guī)模不斷提高,國產(chǎn)產(chǎn)品的進口替代也逐步實現(xiàn)。2017年我國偏光片市場國模為35.4億美元,增長率達到27.34%,是近幾年的峰值,預(yù)計到2020年我國偏光片市場規(guī)模將達到53.2億美元,增長率為12%,市場呈現(xiàn)上升趨勢,但是增長率將會有一定的回落。同時我國偏光片市場規(guī)模在全球中的占比也逐年上升,2015年我國偏光片市場規(guī)模占比為21.6%,2018年占比為34.1%,預(yù)計2020年我國偏光片市場規(guī)模在全球占比將達到40.2%,在行業(yè)中的地位將進一步提高。

圖2 國內(nèi)偏光片市場規(guī)模(億美元)

(資料來源:綜合整理)

偏光片供需比趨于穩(wěn)定 行業(yè)進入良性發(fā)展階段

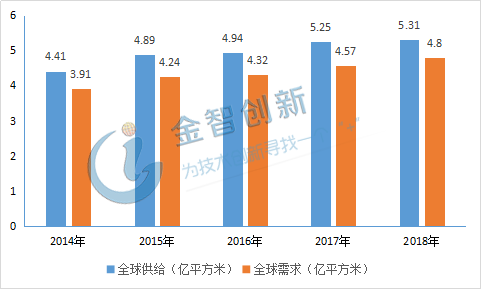

偏光片的需求主要依賴下游液晶面板生產(chǎn)線的建設(shè),近年來隨著全球LCD及LED的產(chǎn)量的提升,下游對于偏光的需求日益增長,這也促使偏光片企業(yè)不斷擴產(chǎn),全球產(chǎn)能逐年提升,2018年全球偏光片產(chǎn)能達到5.31億平方米,需求量達到4.80億平方米,偏光片產(chǎn)能及需求多年持續(xù)增長。近年來全球偏光片的供需比大約保持在10%左右,供需比持續(xù)穩(wěn)定,行業(yè)進入良性的發(fā)展階段。

圖3 2014-2018年全球偏光片供給與需求對比

(資料來源:前瞻產(chǎn)業(yè)研究院)

作為液晶顯示面板核心材料之一,偏光片的成本在面板中占比達到10%左右,但是由于偏光片技術(shù)壁壘較高,目前主要由日韓企業(yè)壟斷,主要廠商有LG化學(xué)、日東電工、三星SDI等,日韓偏光片企業(yè)的市場占有率達到70%以上。而我國偏光片行業(yè)起步較晚,但是后勁十足,近年來也誕生了三利譜、盛波光電等國內(nèi)偏光片行業(yè)的龍頭企業(yè)。隨著企業(yè)研發(fā)的不斷深入及產(chǎn)品質(zhì)量的提高,國產(chǎn)偏光片也逐步進入到液晶顯示器的供應(yīng)中。

隨著我國面板產(chǎn)業(yè)轉(zhuǎn)移趨勢不斷加速,目前國內(nèi)LCD面板產(chǎn)能已經(jīng)位居世界首位,且未來三年仍將是國產(chǎn)面板產(chǎn)能釋放高峰期,國內(nèi)廠商加快了產(chǎn)能擴充的步伐,同時也吸引國外廠商紛紛到國內(nèi)合資建設(shè)偏光片廠,偏光片產(chǎn)業(yè)向我國本土轉(zhuǎn)移的趨勢已經(jīng)形成。同時由于國產(chǎn)偏光的價格優(yōu)勢逐漸凸顯,國內(nèi)顯示面板企業(yè)也將會更多的傾向于國產(chǎn)偏光片,國產(chǎn)產(chǎn)品的市場占有率將會有一定的提升。在下游市場需求增加及國內(nèi)產(chǎn)線不斷擴增的雙重作用下,我國將成為全球偏光片需求最大的國家,國產(chǎn)偏光片在也將會占據(jù)一定的市場份額。

結(jié)語

近年來由于政策的推動及下游顯示面板行業(yè)需求的增加,偏光片行業(yè)迎來了高速發(fā)展階段,其市場規(guī)模逐年增長,2020年全球市場規(guī)模將達到132.5億美元,國內(nèi)偏光片市場規(guī)模可達53.2億美元,占全球市場份額提高至40.2%,我國也將成為全球偏光片主要需求國家。目前高端偏光片主要由日韓企業(yè)所壟斷,未來隨著我國偏光片企業(yè)的迅速崛起,國產(chǎn)偏光片的市場占有率將會進一步提升。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論