專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:天線是通信系統的核心器件之一,5G時代降臨,基站天線MIMO技術升級為Massive MIMO(大規模多天線陣列)技術,天線2/8通道向64通道演進,天線數量需求會大幅增長。國內天線技術水平與國際相差不大,國產替代的背景下,國產天線市場將迎來新局面,本文主要從基站天線視角闡述天線市場。

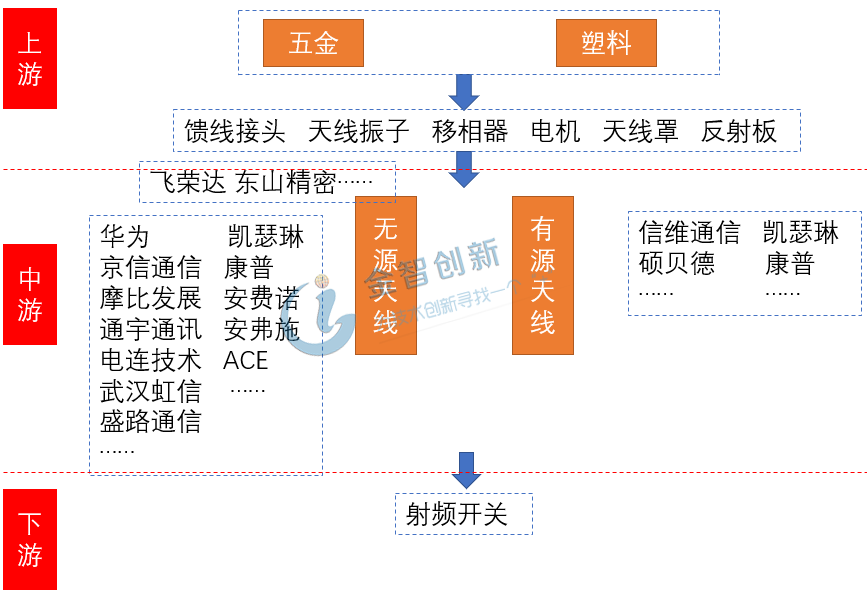

在蜂窩移動系統中,天線是電路信號與空間輻射器之間的轉換器,其內部的發射系統將導行波模式的射頻電流或電磁波變換成擴散波模式的空間電磁波,接收系統將擴散波模式的空間電磁波變換為導行波模式的射頻電流或電磁波。基站天線上游是由五金和塑料制備的饋線接頭、天線振子、移相器、電機、天線罩和反射板等,下游是射頻開關,產業鏈見圖1。

圖1 天線產業鏈

(資料來源:公開資料,五度易鏈行業研究中心)

國內外平分秋色,無源天線趨于集中化

根據近期天線市場的報告,2018年全球Top3天線廠商華為、凱瑟琳、康普壟斷了近70%無源天線市場份額,其中華為份額34.4%,已經連續4年蟬聯全球第一,見圖2-1,此外華為還是前三大天線廠家中唯一的市場份額每年都保持正增長的廠家。羅森博格受益于印度市場,ACE受益于韓國5G建設,發展也比較迅速。全球無源天線市場除了圖2-1中的九大公司外,僅占有2.4%的份額,而在2016年該比例為8.2%,因此無源天線市場集中化是一個重要的趨勢,其背后原因是主流廠商技術的創新研發與成果轉化的提升,最后產品競爭力提升蠶食小型企業的市場份額。在天線創新能力和成果轉化能力兩方面評估主要企業的能力,華為以94.5分高居榜首,國內京信通信,通宇通信和摩比發展上榜,見圖2-2。

圖2 2018年無源天線市場份額與天線企業綜合能力評估

(資料來源:ABIResearch,五度易鏈行業研究中心)

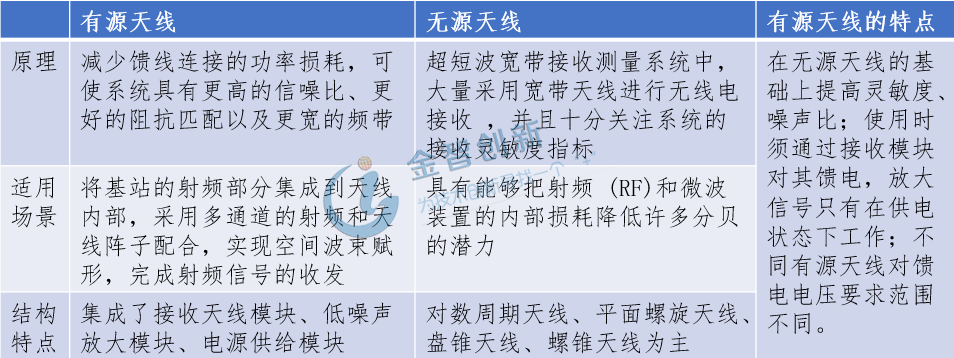

有源天線是重要發展方向

據ABIResearch預測,基站天線市場空間未來會平穩增長,復合年增長率約為5.5%,主要增量來自于發展中國家(印度等)的4G建設以及5G建設對于多頻天線及Massive MIMO的需求。其中,由于5G的大規模部署,有源天線復合年增長率約為15%,超過了基站天線整體表現,有源天線基于自身特點(表1)和優勢注定其在5G時代有著非凡的地位。

5G信號頻段將從4G時代的2.5GHz提升到3.5GHz,Massive MIMO 技術的采用不僅是5G天線數量的大規模增加,天線與射頻模塊集成化的有源天線將是重要發展方向。有源天線可實現各個天線振子相位和功率的自適應調整,顯著提高 MIMO 系統的空間分辨率,提高頻譜效率,從而提升網絡容量,此外,通過波束賦形技術可以實現更高的效率和更好的信號覆蓋。

表1 有源天線和無源天線對比

(資料來源:公開資料,五度易鏈行業研究中心)

5G市場體量大,國產化替代條件成熟

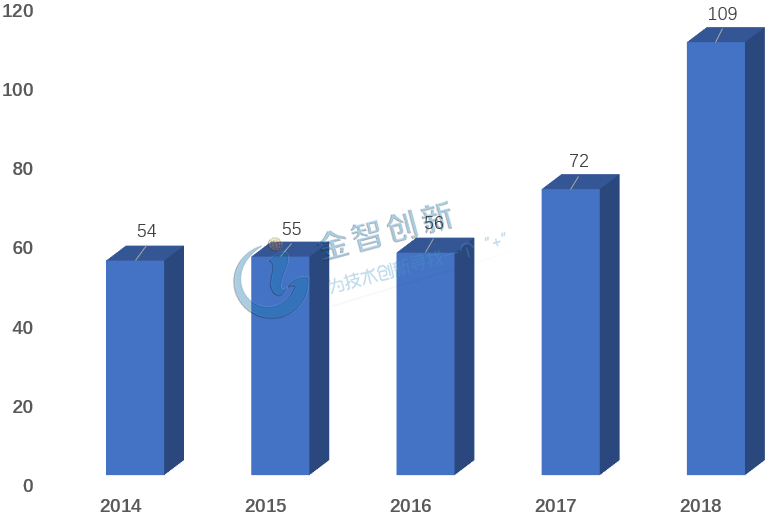

根據統計,2018年天線市場規模為109億,見圖3,5G時代天線從2/8通道向64通道演進,數量會大幅增長;此外5G天線將向一體化方向演進,實現天線與濾波器的集成,價格有望進一步提升,依據目前4G天線的價格推算,在不考慮小基站的情況下,運營商在天線領域的投資規模約為200億元,5G整個天線市場容量大約在700億元。

我國企業已經占據無源天線領域的半壁江山,現在華為、凱瑟琳、康普、RFS等規模較大的企業已經推出有源天線解決方案,京信通信、摩比發展等企業也在發展有源天線,整體上國內已具備國產替代的環境,國產天線將會迎來持續增長的局面。

圖3 2014-2018年基站天線市場規模(億)

(資料來源:中國產業信息網,五度易鏈行業研究中心)

結語

得益于5G體系的發展,天線在數量需求和價格上均有一定幅度的上升,市場規模將迎來持續穩定的增量。以華為為代表的中國企業占據全球基站天線市場的半壁江山,天線的有源化將是5G時代的重要發展趨勢,主流企業已經推出相關解決方案,國內一些企業也在發展有源天線。憑借成本,產品認可等優勢,目前國內企業已經具備國產替代的條件,在新環境下,國內天線產業將會迎來新局面。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論