專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:半導體材料行業集中度高,核心技術壁壘高,國內自給率低。過去幾年,一期大基金的投資推動了晶圓制造,設計和封測領域的快速發展,近期二期大基金已準備就緒,旨在建立自主供應鏈,因此也將對上游半導體材料領域進行布局,硅片首當其沖。

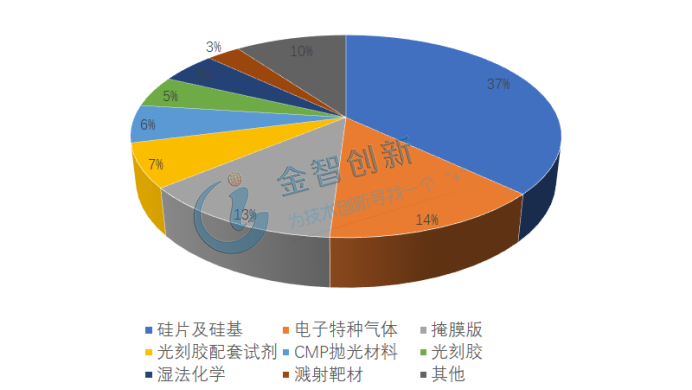

硅是半導體行業中最重要的材料,90%以上的集成電路芯片是基于硅片作為制造襯底,因此硅片及硅基材料在晶圓制造領域的材料中占比較大,約占整個晶圓制造材料價值的37%(見圖1)。目前,硅片主要應用于半導體和光伏領域,在半導體領域的硅片純度要求更高99.9999%-99.9999999%(6N-9N),在部分高端集成電路領域中甚至以9N硅為主。

圖1 集成電路領域中半導體材料各組分占比

(資料來源:公開資料,五度易鏈行業研究中心)

大尺寸化是主要趨勢,12英寸硅片占比提升

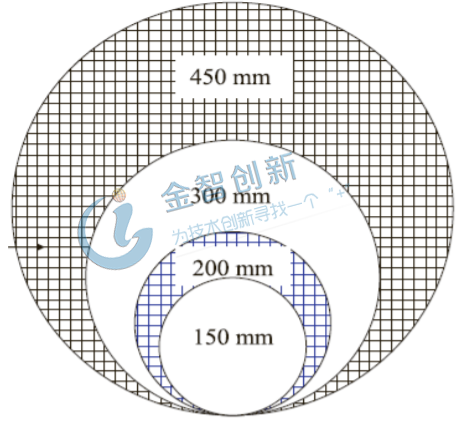

提拉單晶技術限制硅片尺寸的大小,硅片的尺寸隨著時間的推移、技術的進步逐步提升,從1965年2英寸(50mm)硅片研發,到1997年8英寸(200mm)量產,再到2005年的12英寸(300mm)量產應用,硅片尺寸的提升反映了下游需求和提拉技術的進步。未來將會有18英寸(450mm)硅片的誕生,但由于設備研發難度較高,目前制造廠對于18寸的推動力不大,主流工藝以12寸和8寸硅片為主,6寸為輔(見圖2)。

圖2 6-18英寸大硅片對比圖

(資料來源:公開資料,五度易鏈行業研究中心)

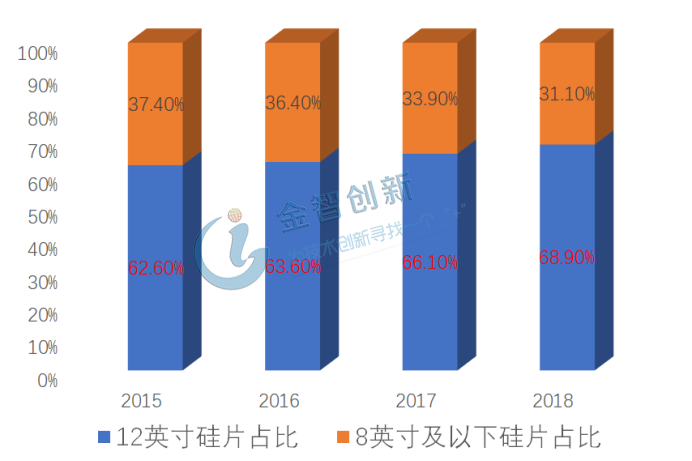

2015年到2018年12英寸硅片市占比從62.6%提升到68.9%(見圖3)。12英寸硅片與8英寸硅片相比,面積比為2.25,但是實際上可使用率(單位晶圓可生產的芯片數量)比約為2.5,即大尺寸的硅片可以每單位面積生產數量更多的芯片,有助于大幅提高生產效率。目前8英寸硅片主要用于生產功率半導體和微控制器,邏輯芯片和存儲芯片則需要12英寸硅片,大尺寸硅片趨于高端芯片領域的應用,硅片大尺寸化是主要趨勢。

圖3 2015-2018年12英寸硅片市占比變化

(資料來源:SEMI,五度易鏈行業研究中心)

硅片壟斷嚴重,區域化明顯

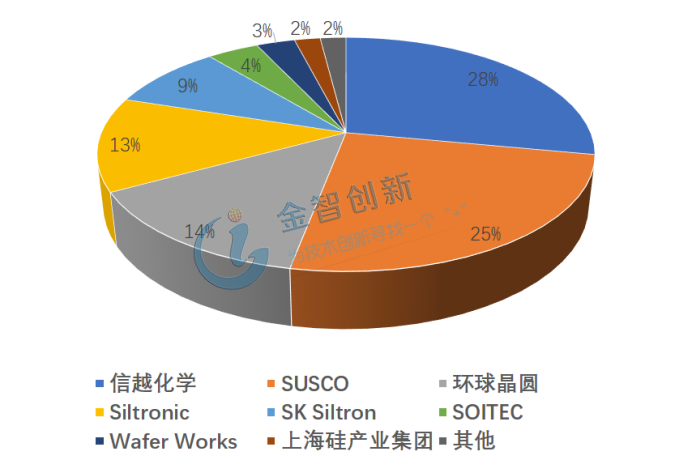

硅片是資金與技術雙密集型領域,產品品質控制極為嚴格且存在很高的技術壁壘,下游客戶認證時間長,難度大,因此硅片廠商往往需要長時間的技術和經驗積累才能夠有效提升半導體材料產品的品質,進而獲得訂單,開拓市場。目前全球硅片產能集中度高(見圖4),2018年全球半導體硅片(包括拋光片、外延片、SOI 硅片)行業銷售額被五大家族占據89%,分別為:日本信越化學28%,日本住高25%,中國臺灣地區環球晶圓14%,德國Siltronic 14%,韓國SK Siltron 10%。

圖4 硅片產能分布

(資料來源:公開資料,五度易鏈行業研究中心)

回顧硅片歷史,主要的硅片企業跟隨下游晶圓制造廠商的成長而發展壯大,全球半導體產業轉移和產業鏈分工趨勢深刻影響了現有硅片巨頭的區域。早期硅片企業的代表,美國MEMC隨著美國在晶圓制造產業外流而市場份額逐漸被蠶食(2000年以前);日本半導體產業的興起推動并成就了兩大巨頭信越化學和住高(1980-至今);歐洲強大的半導體基礎(包括晶圓制造環節)孕育了德國Siltronic(1950-至今);韓國和臺灣地區晶圓制造業務的崛起,助推了韓國SK Siltron和環球晶圓等企業的成長(1980-至今)。整體上硅片發展呈現區域化,隨著晶圓制造業的轉移,硅片產能從美國向東亞(日、韓、中國臺灣)轉移,背后原因有制造業鄰近下游需求的空間分布,能夠降低生產成本、促進產品開發合作、縮短供貨周期、及時響應客戶需求,從而完善了上下游的銜接,有效增強產業競爭力。如今中國大陸晶圓制造的發展可能打破硅片格局。

產能落地,我國硅片揚帆起航

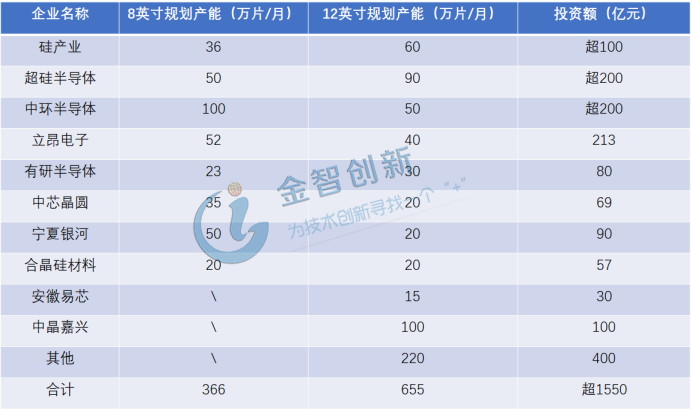

2019年6月,6寸國產化率超過50%,8寸國產化率10%,12寸國產化率小于1%,2019年我國12英寸硅片缺口約為500萬片,我國在提升8英寸硅片產能提升的基礎上重點加強對12英寸硅片產能的投產,見表1。而且隨著近年的投建,國內企業進步明顯,新昇半導體12英寸硅片產品已經通過國內集成電路制造商華力微和中芯國際的認證,處于國內領先地位,天津中環一期8英寸硅片已經投產,下半年12英寸硅片設備準備安裝,二期將于2020年開工建設,投資15億美元,建設兩條12寸生產線,月產能35萬片。如果產能釋放順利,2023年前后12英寸硅片總規劃月產能合計超過650萬片/月,8英寸硅片超360萬片/月(假設進入產能過剩期再遇惡性價格戰,產能釋放按照60%算),12英寸硅片國產率也將提升至10%,8英寸硅片則可能突破20%。

表1 國內硅片企業投建情況

(資料來源:芯思想,五度易鏈行業研究中心)

結語

硅片是晶圓制造中占比最大的材料,硅片大尺寸化是重要的發展趨勢。硅片隨著下游制造領域的轉移而呈現出“區域化”轉移,目前形成以“五大家族”為代表的壟斷型競爭格局。近幾年國內廠商紛紛投建,未來若能順利產能釋放,硅片國產率將大幅提升。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論