專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:隨著《中國制造2025》的戰略部署和“一帶一路”的倡議實施,涉及沿線國家與我國的基礎設施建設、裝備制造業的投資和合作都離不開焊接材料、焊接裝備和焊接工藝的支持,這給焊接材料行業帶來了重大的機遇和挑戰。本文以焊接材料近十年進出口數據分析為抓手,介紹了我國焊接材料行業的發展變化。

我國已經成為焊接材料的生產和消費大國

我國每年涉及焊接加工的鋼材約有3億噸,占全球焊接加工量的50%以上,而焊接材料的總產量也已達到全球的60%左右,2018年中國焊接材料出口量約66.4萬噸,進口量約6.2萬噸,我國焊接材料表觀消費量約354.7萬噸,占世界總消費量的50%以上,我國已經成為全球焊接材料的生產和消費大國。

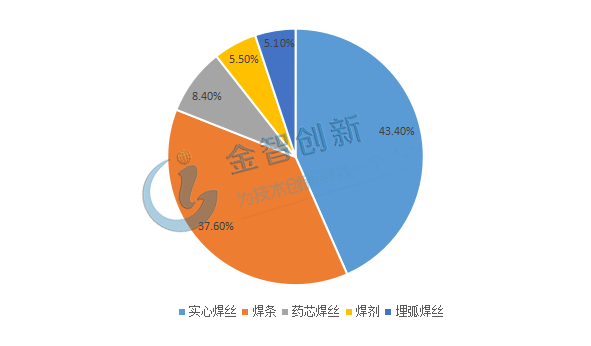

目前,我國有焊接材料(黑色)企業約400家,2018年中國焊接材料產量415萬噸,年增長率為1.97%,從分類上看,前兩類焊接材料產量占比最高,實心焊絲180萬噸,占比43.4%。焊條156萬噸,占比37.6%。藥芯焊絲35萬噸,焊劑23萬噸,埋弧焊絲21萬噸。見圖1。

圖1 2018年我國焊接材料產量分類占比

(來源:中國焊接協會)

而2018年的焊接材料表觀消費量為354.7萬噸,焊條123.8萬噸,實心焊絲180.7萬噸,藥芯焊絲29.7萬噸,焊劑20.5萬噸,見表1。通過對比2018年生產量和表觀消費量的差距,可以發現我國還是各類焊接材料的凈出口國。

表1 2018年我國焊接材料表觀消費量(萬噸)

(來源:中國焊接協會)

連續十年保持出口量是進口量的十倍左右,但出口價格僅為進口價格的四分之一

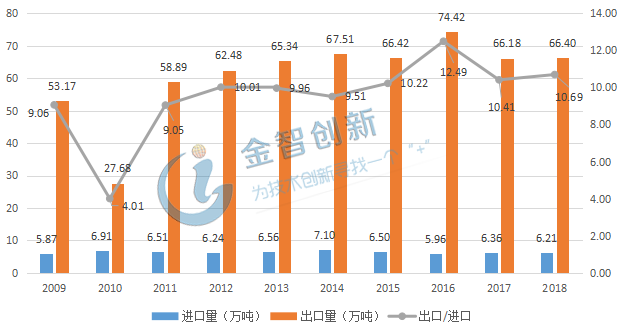

根據中國焊接協會從2009年到2018年焊接材料進出口數據的統計,進口量從5.87萬噸增長到6.21萬噸,年復合增長率為0.63%。出口量從53.17萬噸增長到66.40萬噸,年復合增長率為2.50%,見圖2。

圖2 近十年我國焊接材料進出口量

(來源:中國焊接協會)

這十年間,我國連續保持出口量是進口量的平均十倍左右,貿易順差優勢明顯,但平均進口價格是出口價格的四倍,一直沒有發生變化,見圖3。綜合上述資料,說明我國焊接材料行業發展并不平衡,存在中低端產品生產過剩,高端產品配套不足。如果按照適應半自動化、自動化焊接材料的應用比例測算,2018年中國焊接自動化率為62.4%同樣能夠證明這個結論。

圖3 近十年我國焊接材料進出口價格

(來源:中國焊接協會)

藥芯焊絲與焊劑的進口量和進口價格仍然高居不下

藥芯焊絲作為第四代焊接材料,把斷續的焊接過程變為連續的生產方式,從而減少了焊接接頭的數目,提高了焊縫質量,也提高了生產效率。在各種焊接材料的應用中,日本、美國和西歐的藥芯焊絲占比達到了30%、40%、20%,而2018年,我國藥芯焊絲產量占比為8.4%。這說明在發展的過程中,我國的焊接自動化程度還是和發達國家有一定距離,主要原因應該是人工成本相對較低。

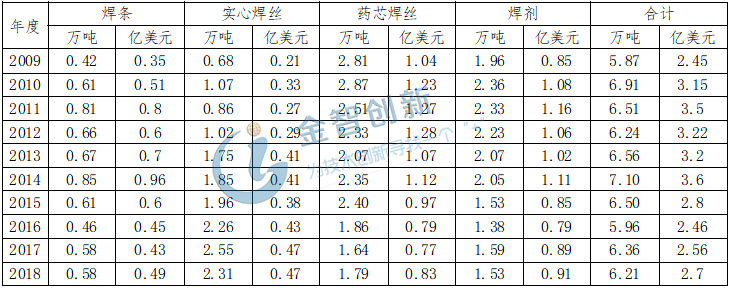

從進出口數據來看,見表2和表3。對比四大焊接材料,焊條和實心焊絲的進口總量遠遠小于出口總量,而藥芯焊絲和焊劑的出口優勢并不明顯,進口量仍然居高不下。2018年,藥芯焊絲的進口均價4637美元/噸,出口均價1574美元/噸。焊劑的進口均價5948美元/噸,出口均價952美元/噸。根據中國船舶重工集團公司的專家觀點,造成這一現象的原因是:我們國家的這兩種焊接材料生產和應用起步較晚,在質量、品種上和發達國家有一定的差距。

表2 我國焊接材料近十年進口統計

(來源:中國焊接協會)

表3 我國焊接材料近十年出口統計

(來源:中國焊接協會)

結語

從2009年到2018年的焊接材料進出口數據來看,我國已經成為焊接材料的生產和消費大國,產量占到全球的60%左右,表觀消費量占比超過50%。并且,連續十年保持出口量是進口量的十倍左右,但平均出口價格僅為進口價格的四分之一,存在中低端產品生產過剩,高端產品配套不足的問題。在細分種類上,藥芯焊絲與焊劑的進口量和進口價格仍然居高不下。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論