專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

【收錄專題 | 光伏產(chǎn)業(yè)分析 | 光伏發(fā)電裝機容量_光伏逆變器出貨量】

【研究報告 | 中國光伏新能源行業(yè)市場深度研究及投資前景展望報告】

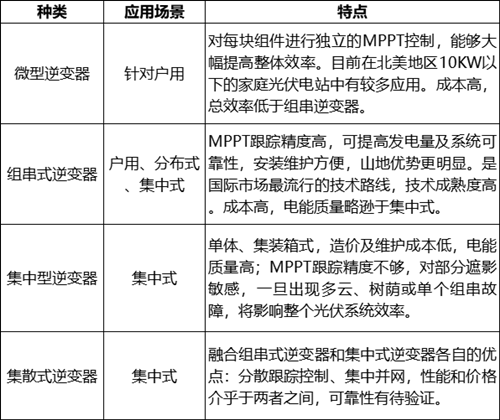

光伏逆變器(PV inverter或solar inverter)可以將光伏(PV)太陽能板產(chǎn)生的可變直流電壓轉(zhuǎn)換為市電頻率交流電(AC),并入電網(wǎng)或供負載使用。光伏逆變器是光伏陣列系統(tǒng)中重要的系統(tǒng)平衡(BOS)之一,有微型逆變器、組串式逆變器、集中型逆變器。

表1 光伏逆變器分類

(資料來源:國信證券、五度易鏈行業(yè)研究中心整理)

逆變器是光伏系統(tǒng)的核心部件,組串式和集中式逆變器廣受市場好評,連年占比近90%

在光伏技術(shù)升級、裝換效率提升等因素推動下,光伏產(chǎn)業(yè)成本持續(xù)下降,迎來光伏平價大時代,全球光伏裝機容量將呈現(xiàn)躍進式增長。

逆變器是光伏系統(tǒng)的核心部件,實現(xiàn)電流轉(zhuǎn)化功能,包括邏輯控制電路、濾波電路、逆變電路,逆變電路為重點環(huán)節(jié)。逆變器組件有IC器件類、PCB版、電感、散熱器及逆變器箱體、電容、傳感器、晶體管等。

近幾年,組串式逆變器技術(shù)發(fā)展迅速,成本不斷下降,以及分布式發(fā)電系統(tǒng)占比逐年上升,組串式逆變器市場占有率逐漸超過集中式逆變器,兩者在全球逆變器市場占比近90%,微型逆變器占比較低,約為10%。

2025年全球逆變器新增市場規(guī)模有望破千億元,分布式超700億元

在全球光伏政策持續(xù)加碼趨勢下,預測2021-2025年全球光伏逆變器市場規(guī)模年復合增長率約為6%-8%,2025年有望突破千億元,其中國內(nèi)新增市場從96億元增長至164億元,占比在14.21%-20.34%之間。

圖1 全球及我國逆變器新增市場規(guī)模預測/億元

(資料來源:中國光伏協(xié)會、五度易鏈行業(yè)研究中心整理)

分布式逆變器因其優(yōu)勢受市場青睞,未來新增空間大于集中式逆變器,占比約為65%,2025年全球分布式逆變器市場規(guī)模有望超過700億元。

圖2 全球新增集中式/分布式逆變器市場規(guī)模預測/億元

(資料來源:中國光伏協(xié)會、五度易鏈行業(yè)研究中心整理)

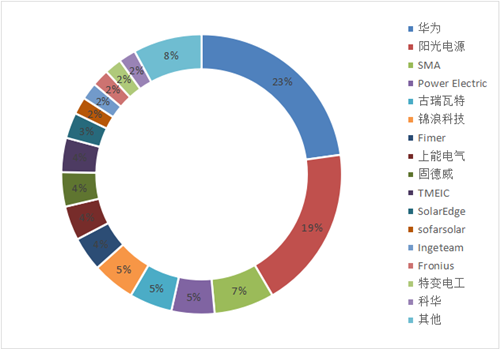

我國逆變器企業(yè)技術(shù)路線以戶用、組串式逆變器為主,華為、陽光電源連續(xù)多年位居全球出貨量榜首

全球逆變器市場集中度不斷提升,伍德麥肯茲統(tǒng)計顯示,2019年全球逆變器出貨量CR5接近50%,2020年出貨量CR3接近50%,國內(nèi)廠商出貨量不斷提升,華為、陽光電源共占據(jù)32%的份額,已連續(xù)多年位居出貨量榜首,出貨量前16企業(yè)中國內(nèi)企業(yè)有8家,國外出貨量較高的有德國老牌逆變器企業(yè)SMA、美國逆變器龍頭Power Electric及意大利FIMER。

當前華為退出美國逆變器市場,SMA面臨高成本壓力,預計未來3-5年國內(nèi)陽光電源、錦浪科技、古瑞瓦特、固德威、上能電氣五大廠商出貨量份額將進一步提升,有望達到45%-50%。

圖3 2020年全球變器供應(yīng)商出貨占比

(資料來源:伍德麥肯茲、五度易鏈行業(yè)研究中心整理)

國外知名逆變器企業(yè)有德國SMA、美國Power Electric、意大利FIMER,以及美國SolarEdge Technology、美國Enphase Energy,日本TMEIC,美國Fronius,西班牙Ingeteam等,我國逆變器企業(yè)技術(shù)路線以戶用、組串式逆變器為主,提供戶用解決方案,主要企業(yè)有錦浪科技、華為、陽光電源、固德威等。

表2 我國逆變器企業(yè)技術(shù)路線

(資料來源:CPIA、五度易鏈行業(yè)研究中心整理)

結(jié)語

逆變器是光伏系統(tǒng)的核心部件,組串式逆變器和集中式逆變器廣受市場好評,連年占比近90%。我國逆變器企業(yè)技術(shù)路線以戶用、組串式逆變器為主,華為、陽光電源位居全球出貨量榜首。在全球光伏政策持續(xù)加碼趨勢下,2025年全球逆變器新增市場規(guī)模有望破千億元,國內(nèi)新增至164億元,全球分布式逆變器將超700億元。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論