專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【收錄專題 | 中國太陽能光伏產業市場分析_發電裝機容量_光伏逆變器出貨量】

今年上半年,面對復雜嚴峻的國內外形勢,我國光伏行業迎難而上,實現高速增長。光伏供應鏈主要環節產量同比增速超45%;國內發電裝機30.88GW,同比增長137.4%,超過去年前十個月裝機總和。天合光能董事長高紀凡預測,未來,中國光伏行業將朝著“構建以用戶為中心的生態體系”方向發展。

光伏產業上半年高速增長

利好政策促進中國光伏快速發展。據統計,1—6月,國家發改委、工信部、國家能源局等相關部門共出臺50余條政策支持光伏產業發展,涉及指導規劃、創新發展、監管消納、金融補貼等各個方面。中國光伏行業協會名譽理事長王勃華表示,國家出臺的利好政策,層次高、密度大、配套全,為光伏行業健康有序發展打下良好基礎。

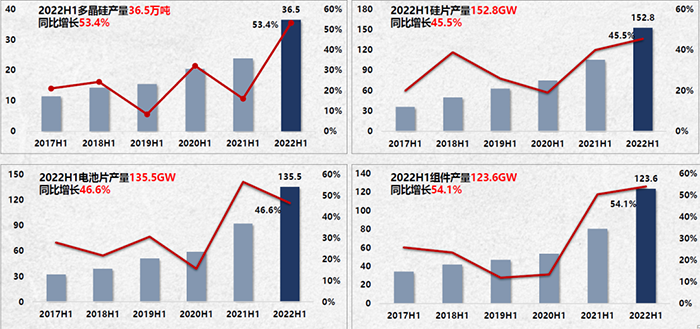

從制造環節來看,上半年我國多晶硅產量36.5萬噸,同比增長53.4%;硅片產量152.8GW,同比增長45.5%;電池片產量135.5GW,同比增長46.6%;組件產量123.6GW,同比增長54.1%。

2022年上半年我國光伏制造端各環節發展概況

來源:中國光伏行業協會

從應用市場發展來看,1—6月我國光伏發電裝機30.88GW,同比增長137.4%,超過2021年1—10月裝機總和。截至6月底,太陽能發電裝機容量約3.4億千瓦,同比增長25.8%。1—6月,太陽能發電完成投資631億元,同比增長283.6%,占全國主要發電企業電源工程投資總額的30%。

從產品出口來看,我國光伏產品呈現量價齊升態勢,出口額再創新高。1—6月,光伏產品(硅片、電池片、組件)出口總額約259億美元,同比增長113%;光伏組件出口量78.6GW,同比增長74.3%。

王勃華稱,受關稅上調和國內搶裝影響,第一季度印度對華光伏產品進口量大幅增長,接近全年使用量。受國際形勢影響,歐洲對光伏的需求再度攀升,我國一半以上出口組件運往歐洲市場。

仍然面臨諸多不確定因素

光伏發電的競爭優勢正日益凸顯。2021年,光伏成為全球電力行業投資的領導者,占所有可再生能源投資的近一半,具有廣闊的市場發展空間。相關機構預測,2030年,光伏發電量占全球總發電量將達到約19%,到2050年,將達到約29%;2030年,光伏裝機量將接近5221GW,到2050年,將超過14036GW。

“在各國紛紛調高光伏裝機目標的情況下,全球光伏市場發展或將開啟加速模式。”王勃華預測,2022年全球光伏新增裝機量將達到205~250GW。

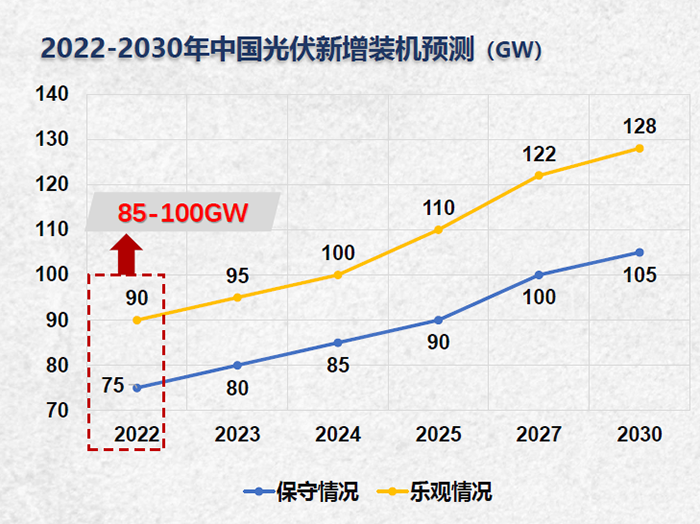

對于國內發展前景,王勃華表示,今年我國光伏新增裝機將達到85~100GW。此外,我國正加快推動風電光伏大基地建設,大力發展各類分布式光伏項目。據統計,截至目前,已有25個省(自治區)明確“十四五”期間風電光伏裝機規劃,其中,光伏新增裝機規模超392.16GW,未來4年將新增344.48GW。

來源:中國光伏行業協會

然而,王勃華也指出,我國光伏行業在快速發展的同時,也面臨諸多不確定因素。

供應鏈價格持續增長是近期行業關注的熱點問題。今年光伏組件價格已經重回每瓦2元以上,硅料價格更是回到10年前的高位。王勃華表示,由于市場需求火熱,產業鏈供給彈性不足,部分環節高度集中、議價能力強等原因,光伏供應鏈部分環節價格持續上漲,部分組件企業出現停產、減產現象,對價格高度敏感的集中式電站的裝機需求受到抑制。據統計,6月份組件招標量已降至年內最低。

對此,隆基綠能董事長鐘寶申認為,光伏行業正處在蓬勃發展階段,因此業界對其發展速度預測不準確,導致產業鏈各環節之間的不平衡。他希望上下游開展密切合作,補齊產業鏈短板。

光伏用地也面臨嚴峻挑戰。王勃華指出,今年以來,陸續有省份針對農田和涉水涉林等新能源用地出臺了相關政策,嚴格管控光伏電站項目建設。這使得部分地區土地正成為稀缺資源被高價轉租,不斷推高光伏電站的非技術成本和用地風險。

另一個不可忽視的挑戰來自于外部。隨著外貿形勢愈加嚴峻復雜,中國光伏行業在進出口、專利等方面面臨挑戰。例如,印度對外國制造的光伏電池、組件征收25%和40%高關稅,韓國企業韓華集團對晶科、隆基等中國光伏企業提起PERC專利侵權訴訟。針對當前韓國、歐盟對光伏組件、逆變器和系統的生態設計、能效標簽提出的碳足跡要求,瑞典、意大利發布的環境聲明等,王勃華提醒,目前,部分國家和地區對光伏產品的政策調整,可能會重塑全球競爭格局,中國光伏產品需要在原有成本優勢基礎上提升綜合競爭力。對此,他建議,制定光伏產品碳足跡核算方法,完善數據庫,推動中外在光伏產品碳足跡方法論上的互認,加速低碳高科技產業化進程。

晶科能源董事長李仙德指出,企業在海外設廠既要考慮地緣政治穩定性、當地工業基礎,也要考慮電力供應、勞動力素質、物流成本等因素。

鐘寶申認為,針對有貿易壁壘的國家,要多與當地合作伙伴和當地政府對話溝通,闡述合作共贏理念,積極回應對方合理訴求,維護雙方共同利益。

此外,王勃華強調,要重點關注光伏制造業國際競爭加劇問題。目前,各國已推出各種舉措激勵本土制造業的發展。歐盟光伏協會公布能源獨立建議書,提升歐洲光伏產業獨立性;美國光伏開發商成立“買家聯盟”,尋求本土組件供應;印度擬新建4GW電池組件廠。

光伏產業人才問題依然嚴峻。高端人才奇缺,復合型、信息化人才供應不足,人才區域結構不平衡,人才高層影響力不足等問題影響著我國光伏行業的發展。

構建以用戶為中心的生態體系

王勃華指出,光伏技術發展目前呈現五大特點。一是電池片大尺寸、薄片化推進速度進一步加快。大尺寸硅片市場占比快速提升,部分企業已將產線全部轉為182毫米、210毫米等大尺寸。二是組件環節大功率化趨勢明顯,540W+已成為市場主流需求板型。三是在電池片環節,N型產品推進速度加快。N型電池片擴產項目占電池片擴產總容量的1/3,中廣核新能源、華電集團等多家央企已公布的N型組件需求量超過4GW,較2021年全年增長4倍。四是在逆變器環節,IGBT本土化率快速提升,第二季度約為4%~5%,預計年底將到達10%。五是鈣鈦礦熱度快速提升,眾多企業跨界入局,例如騰訊、碧桂園、寧德時代等都已介入。

對此,天合光能全球產品戰略和市場負責人張映斌表示,高功率、高效率、高發電率及高可靠的組件是光伏發電度電成本持續降低的核心要素,未來,600W+超高功率組件將是行業發展趨勢。一道新能源首席技術官宋登元認為,目前P型單晶PERC電池的量產效率已逼近理論極限,提升空間有限。而N型電池提效降本空間較大,未來將得到快速發展。預計到2031年,N型電池產能將提升10倍,其市場需求將超過150GW,市場份額將突破50%。

高紀凡將未來光伏技術的發展方向總結為“一個中心點、三個支撐”。“一個中心點”,即“以構建客戶價值最大化的光伏發電系統”為中心。通過延長壽命、高效運維、光儲協同等方法,讓終端用戶的光伏發電系統創造更大的價值。“三個支撐”,一是提升電池效率,二是通過生產大尺寸硅片來提高生產效率,三是以解決方案為導向,研發具有精準性特征的光伏產品。針對不同環境特征,最大程度發揮光伏系統的價值。“未來,中國光伏產業將朝著‘構建以用戶為中心的生態體系’方向發展。”高紀凡說。

來源:中國電子報、電子信息產業網 作者:張維佳

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論