專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

2022年,新型顯示產(chǎn)業(yè)在全球經(jīng)濟(jì)、疫情形勢(shì)、供需關(guān)系等諸多因素的挑戰(zhàn)下,經(jīng)歷了一次深刻的行業(yè)“大考”,產(chǎn)業(yè)鏈相關(guān)企業(yè)遭受了前所未有的經(jīng)營(yíng)壓力,但同時(shí)也展現(xiàn)出強(qiáng)大的發(fā)展韌性。度過(guò)低谷之后,2023年成為行業(yè)一個(gè)新的起點(diǎn),調(diào)整資源配置、理性有序發(fā)展、創(chuàng)新應(yīng)用場(chǎng)景等成為關(guān)鍵詞。業(yè)內(nèi)專家研判,新型顯示產(chǎn)業(yè)在2023年上半年仍將低位運(yùn)行,而下半年將有望緩慢上升,實(shí)現(xiàn)回暖。

跨越“低谷”,下半年有望出現(xiàn)亮點(diǎn)

剛剛過(guò)去的2022年,全球顯示面板產(chǎn)業(yè)經(jīng)受了一場(chǎng)特殊的“行業(yè)大考”:在經(jīng)歷了最長(zhǎng)漲價(jià)周期之后,全球顯示市場(chǎng)在2022年重新步入下行周期。根據(jù)中國(guó)光學(xué)光電子行業(yè)協(xié)會(huì)液晶分會(huì)統(tǒng)計(jì)數(shù)據(jù),在全球顯示市場(chǎng),預(yù)計(jì)2022年全年行業(yè)產(chǎn)值約為1998億美元,同比下降超過(guò)20%。其中,顯示器件(面板)產(chǎn)值約1100億美元,同比下降接近27%;顯示材料產(chǎn)值約766億美元,同比下降近13%;顯示裝備產(chǎn)值約120億美元,同比下降超過(guò)9%。值得一提的是,中國(guó)顯示產(chǎn)業(yè)克服重重挑戰(zhàn),展現(xiàn)出強(qiáng)勁韌性,2022全年行業(yè)產(chǎn)值將接近5000億人民幣,全球市場(chǎng)占比超過(guò)38%。在投資方面,中國(guó)市場(chǎng)繼續(xù)保持活力,投資結(jié)構(gòu)有了明顯的改善,材料方面的投資接近750億元,首次超過(guò)了器件,投資方向明顯從LCD向OLED、Micro LED及部分上游材料轉(zhuǎn)移。

2022年,顯示行業(yè)首次出現(xiàn)了面板出貨量和出貨面積雙降的局面。究其原因,中國(guó)光學(xué)光電子行業(yè)協(xié)會(huì)液晶分會(huì)在去年年終的一次活動(dòng)上總結(jié):一是2021年行業(yè)提前消費(fèi),導(dǎo)致2022年需求相應(yīng)下降;二是2022年全球政治經(jīng)濟(jì)格局的波動(dòng)、全球疫情等因素,影響了供應(yīng)鏈、市場(chǎng)需求、物流等方方面面。2022年第四季度,企業(yè)不約而同通過(guò)降低稼動(dòng)率等方式調(diào)控產(chǎn)能,有效遏制了面板價(jià)格的持續(xù)下降,取得成效。但行業(yè)暫時(shí)穩(wěn)定的真正原因應(yīng)歸功于行業(yè)自律,并非根本的供需關(guān)系。

展望2023年,半導(dǎo)體顯示行業(yè)仍將低位運(yùn)行,尤其第一季度和第二季度,市場(chǎng)需求依然有限。下半年能否緩慢上升,主要取決于兩個(gè)因素:一是供需關(guān)系的改善。如果上半年政治經(jīng)濟(jì)格局改善,下半年供需關(guān)系將有望得到提升;二是行業(yè)自律。現(xiàn)階段面板價(jià)格的穩(wěn)定和微漲的根本原因并不是市場(chǎng)供需關(guān)系的帶動(dòng),因此企業(yè)要深刻認(rèn)識(shí)2023年的行業(yè)供需狀況,從大局出發(fā),通過(guò)市場(chǎng)行為保持行業(yè)自律,維持行業(yè)穩(wěn)定、健康地的發(fā)展。

中國(guó)電子視像行業(yè)協(xié)會(huì)副秘書長(zhǎng)董敏向《中國(guó)電子報(bào)》記者表示,2023年對(duì)于顯示行業(yè)來(lái)說(shuō)是一個(gè)新的發(fā)展階段,中國(guó)面板廠商進(jìn)一步加大市場(chǎng)話語(yǔ)權(quán),更多顯示技術(shù)會(huì)提升到一個(gè)更高的水平。小尺寸LTPO、卷曲屏,元宇宙顯示的Fast LCD、硅基OLED、硅基LED,大尺寸QD OLED、印刷顯示、8K超高清、Micro LED、全色激光、電子紙,以及商用場(chǎng)景下的裸眼3D、光場(chǎng)顯示、透明顯示、In-cell觸控顯示等都將擴(kuò)大有效產(chǎn)能供給,或者實(shí)現(xiàn)關(guān)鍵環(huán)節(jié)攻關(guān)。

展望2023年,盡管挑戰(zhàn)依舊,但接受多位《中國(guó)電子報(bào)》采訪的業(yè)界人士對(duì)全球顯示行業(yè)的總體趨勢(shì)都持樂(lè)觀看法。

京東方副總裁、首席品牌官司達(dá)向記者分享了他的三大判斷。一是行業(yè)不確定性正在加速出清。經(jīng)歷了2022年的調(diào)整之后,隨著終端廠商庫(kù)存回歸正常水位,行業(yè)出貨節(jié)奏加速回歸正常化,產(chǎn)業(yè)鏈穩(wěn)定性將穩(wěn)步提升。二是發(fā)展韌性和可持續(xù)性將進(jìn)一步增強(qiáng)。面對(duì)行業(yè)“大考”,顯示產(chǎn)業(yè)作為實(shí)體經(jīng)濟(jì)的代表展現(xiàn)出強(qiáng)大的韌性和彈性。三是創(chuàng)新驅(qū)動(dòng)發(fā)展模式將成行業(yè)主旋律。經(jīng)過(guò)2022年一年的沉淀,顯示行業(yè)正在從原有的規(guī)模導(dǎo)向加速走向技術(shù)導(dǎo)向和價(jià)值導(dǎo)向的高質(zhì)量發(fā)展之路,超高清、超高刷、柔性O(shè)LED、Mini/Micro LED等高附加值的高端智能終端產(chǎn)品將呈現(xiàn)更多創(chuàng)新突破,車載、折疊屏、元宇宙、智慧醫(yī)療、智慧零售等應(yīng)用市場(chǎng)迎來(lái)高速發(fā)展。

“在市場(chǎng)需求和技術(shù)創(chuàng)新的雙重驅(qū)動(dòng)下,新興顯示技術(shù)仍將不斷迭代出新,向前發(fā)展的大勢(shì)不變,價(jià)值提升成為整個(gè)產(chǎn)業(yè)發(fā)展的關(guān)鍵突破口。”維信諾首席品牌官楊淑娟向記者指出。2023年有機(jī)遇,也有挑戰(zhàn)。隨著韓國(guó)全面退出LCD市場(chǎng)之后,AMOLED等新興顯示競(jìng)爭(zhēng)格局必將更加激烈。2022年,韓國(guó)將顯示技術(shù)列入國(guó)家戰(zhàn)略技術(shù)。2023年初,韓國(guó)上調(diào)了國(guó)家戰(zhàn)略產(chǎn)業(yè)投資收抵免稅,對(duì)韓國(guó)顯示行業(yè)來(lái)說(shuō)非常利好,有利于進(jìn)一步提升其競(jìng)爭(zhēng)力,這也意味著顯示行業(yè)競(jìng)爭(zhēng)更加殘酷。在全球經(jīng)濟(jì)依然承壓,需求緩慢復(fù)蘇的大勢(shì)下,通過(guò)技術(shù)創(chuàng)新提升產(chǎn)品競(jìng)爭(zhēng)力以獲得更多市場(chǎng)份額尤為關(guān)鍵。

“可以將2023年稱作一個(gè)‘啟動(dòng)’之年,行業(yè)結(jié)束了前一階段的不明朗形勢(shì),面向未來(lái)繼續(xù)前進(jìn)。”中國(guó)光學(xué)光電子行業(yè)協(xié)會(huì)液晶分會(huì)常務(wù)副理事長(zhǎng)兼秘書長(zhǎng)梁新清在接受《中國(guó)電子報(bào)》記者采訪時(shí)說(shuō)道,“2022年對(duì)中國(guó)顯示產(chǎn)業(yè)而言是一場(chǎng)大考,雖然經(jīng)歷了各種疊加因素的影響,遇到了極大的困難,但全行業(yè)同心協(xié)力終于走出了低谷;2023年,顯示行業(yè)將處于一個(gè)‘穩(wěn)中求進(jìn)‘的過(guò)程,首先需要把此前造成的各種影響平復(fù)下來(lái),同時(shí)還要把這幾年在技術(shù)、研發(fā)、供應(yīng)鏈等方面進(jìn)行的積累和規(guī)劃逐步展開。今年下半年起,我們有機(jī)會(huì)看到顯示行業(yè)將慢慢出現(xiàn)諸多亮點(diǎn)。”

應(yīng)用市場(chǎng)分化,車載、折疊屏成為“雙引擎”

2023年,全球顯示應(yīng)用市場(chǎng)將出現(xiàn)分化,進(jìn)一步朝著多元化拓展,但部分傳統(tǒng)應(yīng)用領(lǐng)域的需求會(huì)有所下滑,預(yù)計(jì)行業(yè)總體將呈現(xiàn)微幅增長(zhǎng)趨勢(shì)。

群智咨詢總經(jīng)理李亞琴此前向記者表示,2023年供應(yīng)鏈再平衡意味著終端品牌開始理性審視自己對(duì)供應(yīng)鏈的要求,對(duì)于安全庫(kù)存水位會(huì)變得理性,對(duì)于品牌自身供應(yīng)鏈結(jié)構(gòu)、供應(yīng)數(shù)量以及供應(yīng)鏈合作關(guān)系都會(huì)提出跟過(guò)去兩年不同的要求。她指出,2023年一季度還是品牌繼續(xù)積極控庫(kù)存的階段。如果今年一季度繼續(xù)控庫(kù)存,預(yù)測(cè)到二季度主力品牌除了電視外,包括PC、手機(jī)在內(nèi)的整體終端的庫(kù)存會(huì)進(jìn)入到相對(duì)健康的水位,真正回歸到庫(kù)存平衡水位。

在細(xì)分應(yīng)用領(lǐng)域,車載顯示和折疊屏手機(jī)是最值得期待的兩只“潛力股”。

車載顯示在行業(yè)總體承壓的局面下逆勢(shì)而上,2023年將呈現(xiàn)穩(wěn)定而明朗的增長(zhǎng)趨勢(shì)。“汽車座艙正從傳統(tǒng)液晶儀表顯示時(shí)代,快速進(jìn)入智能交互顯示時(shí)代,車內(nèi)空間大屏化和智能化已成為車載顯示領(lǐng)域的重要趨勢(shì)。”司達(dá)向《中國(guó)電子報(bào)》記者表示。車載/智慧座艙領(lǐng)域融合了柔性O(shè)LED、Mini LED、觸覺(jué)反饋、裸眼3D等多種創(chuàng)新技術(shù),大屏化、智能化趨勢(shì)顯現(xiàn)。

(數(shù)據(jù)來(lái)源:群智咨詢)

近幾年,受新能源汽車持續(xù)增長(zhǎng)的積極影響,車載顯示迎來(lái)了快速發(fā)展期,車載顯示屏朝著多屏化、大尺寸化、智能化以及顯示技術(shù)多元化的趨勢(shì)蓬勃發(fā)展。群智咨詢的分析報(bào)告指出,車載顯示是未來(lái)長(zhǎng)期值得期待的一個(gè)市場(chǎng),并且在2026年會(huì)成長(zhǎng)為中大尺寸市場(chǎng)中單一品類最大的一個(gè)應(yīng)用。DSCC研究咨詢顯示,汽車面板將在2023年繼續(xù)增長(zhǎng),總出貨量(LCD+OLED)預(yù)計(jì)將超過(guò)2億片面板。

目前,LGD、京東方、TCL華星、維信諾、深天馬等全球知名面板大廠均已紛紛布局車載顯示領(lǐng)域,并不斷加碼。從技術(shù)角度來(lái)看,未來(lái)車載顯示屏技術(shù)仍以傳統(tǒng)LCD顯示技術(shù)為主,LTPS LCD車載顯示面板作為a-Si LCD下一代車載產(chǎn)品的升級(jí),其發(fā)展趨勢(shì)十分明確,而針對(duì)AMOLED、Mini LED、Micro LED等高端顯示產(chǎn)品,各大面板廠也在加快開發(fā)進(jìn)度并逐漸開始量產(chǎn)應(yīng)用,未來(lái)將成為高端車載顯示發(fā)展的方向。

業(yè)內(nèi)專家指出,車載顯示行業(yè)呈現(xiàn)穩(wěn)中有升的發(fā)展趨勢(shì),隨著汽車智能化的推廣,車載顯示新技術(shù)的應(yīng)用將在未來(lái)5-10年蓬勃發(fā)展。

除了車載顯示,折疊屏也是2023年的增長(zhǎng)點(diǎn)之一。楊淑娟向《中國(guó)電子報(bào)》記者強(qiáng)調(diào),折疊手機(jī)已經(jīng)成為目前市場(chǎng)換機(jī)需求的主要?jiǎng)恿Γ髁髌放茝S商紛紛在折疊領(lǐng)域布局。群智咨詢分析,智能手機(jī)面板中,機(jī)會(huì)點(diǎn)來(lái)自折疊屏手機(jī)。2022年全球折疊屏手機(jī)出貨量約為1400萬(wàn)部,2023年將增至2300萬(wàn)部。而根據(jù)CINNO Research數(shù)據(jù),2022年中國(guó)市場(chǎng)折疊屏手機(jī)銷量達(dá)283萬(wàn)部,同比大幅增長(zhǎng)144.4%。按照各個(gè)季度數(shù)據(jù)來(lái)看,國(guó)內(nèi)折疊屏手機(jī)銷量已連續(xù)9個(gè)季度同比正增長(zhǎng)。

行業(yè)競(jìng)爭(zhēng)加劇,VR顯示成“技術(shù)練兵場(chǎng)”

2023年,多種顯示技術(shù)繼續(xù)并行發(fā)展,且將提升到更高水平;與此同時(shí),不同技術(shù)路線之間的競(jìng)爭(zhēng)也將加劇。VR顯示由于集聚了Fast-LCD、硅基OLED(Micro OLED)、AMOLED、Micro LED等各具優(yōu)勢(shì)的新型顯示技術(shù),成為顯示產(chǎn)業(yè)的“技術(shù)練兵場(chǎng)”,相關(guān)企業(yè)紛紛競(jìng)相布局。

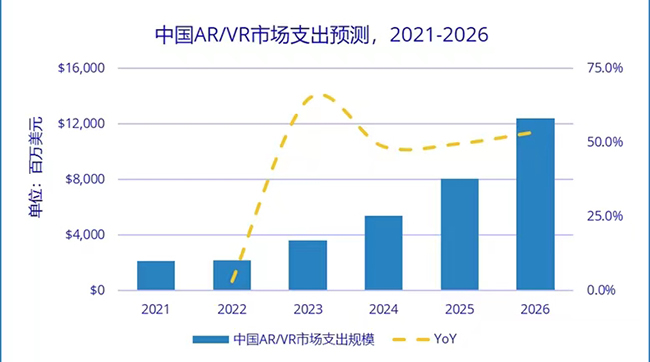

“顯示無(wú)處不在”的時(shí)代已經(jīng)到來(lái),而元宇宙萬(wàn)物空間互聯(lián)的愿景,給顯示技術(shù)賦予了無(wú)限想象和發(fā)展空間。在此背景下,作為元宇宙入口的VR/AR顯示,其前景被行業(yè)長(zhǎng)期看好。研究機(jī)構(gòu)Omdia預(yù)測(cè),2023年,包括AR、VR和MR在內(nèi)的廣義擴(kuò)展現(xiàn)實(shí)(XR)設(shè)備出貨量將達(dá)到2400萬(wàn)臺(tái),同比增長(zhǎng)67%。而根據(jù)Strategy Analytics預(yù)測(cè),到2024年VR/AR硬件設(shè)備的市場(chǎng)存量將從目前的5000萬(wàn)臺(tái)翻番至1億臺(tái)。全球知名消費(fèi)電子終端大廠的積極態(tài)度也給行業(yè)給出樂(lè)觀預(yù)測(cè)提供了支撐:2023年,索尼PSVR 2、蘋果公司的混合現(xiàn)實(shí) (MR) 頭顯和Meta Quest 3等關(guān)鍵產(chǎn)品以及HTC預(yù)計(jì)將推出的新品,將助推新一輪VR/AR顯示的增長(zhǎng)。

(數(shù)據(jù)來(lái)源:IDC中國(guó))

值得關(guān)注的是,在行業(yè)快速發(fā)展的同時(shí),我國(guó)圍繞新型顯示形成了全球少有的超大規(guī)模內(nèi)需市場(chǎng)。在政策方面,去年11月,工信部等國(guó)家五部門發(fā)布《虛擬現(xiàn)實(shí)與行業(yè)應(yīng)用融合發(fā)展行動(dòng)計(jì)劃(2022—2026年)》,提出“到2026年虛擬現(xiàn)實(shí)終端銷量超過(guò)2500萬(wàn)臺(tái)”的具體目標(biāo),并將近眼顯示技術(shù)作為關(guān)鍵技術(shù)融合創(chuàng)新工程,重點(diǎn)推動(dòng)Fast-LCD、硅基OLED、Micro LED等微顯示技術(shù)升級(jí)。同時(shí),要求提升全產(chǎn)業(yè)鏈供給能力,推進(jìn)4K以上新型顯示器件的量產(chǎn)規(guī)模等。隨著政策的出臺(tái),VR產(chǎn)品需求將持續(xù)釋放,帶動(dòng)相關(guān)產(chǎn)業(yè)鏈迅速發(fā)展,作為VR產(chǎn)品核心器件的微顯示產(chǎn)品也將迎來(lái)高速增長(zhǎng)。

展望2023年的顯示行業(yè),TCL華星CEO趙軍在接受《中國(guó)電子報(bào)》記者采訪時(shí)特別提到了元宇宙這個(gè)趨勢(shì)。“有人說(shuō)下一代互聯(lián)網(wǎng)一定是3D形式的,人們不再隔著電腦屏慕進(jìn)行工作和社交,而是沉浸在3D世界里來(lái)獲得前所未有的虛擬現(xiàn)實(shí)體驗(yàn),并且激發(fā)前所未有的創(chuàng)造力。”趙軍認(rèn)為,如果把元宇宙比喻成一個(gè)虛擬數(shù)字世界,那么其中的核心硬件就是VR顯示器,是擁抱這個(gè)虛擬世界的核心生產(chǎn)力工具。而TCL華星對(duì)自己的定位就是專注地去做好這個(gè)生產(chǎn)力工具。

“2023年,隨著全球市場(chǎng)和需求逐步復(fù)蘇,顯示產(chǎn)業(yè)將會(huì)釋放出新一輪爆發(fā)力。Mini/Micro LED技術(shù)更迭發(fā)展,元宇宙和虛擬現(xiàn)實(shí)產(chǎn)業(yè)大勢(shì)所趨,新應(yīng)用場(chǎng)景不斷挖掘,顯示產(chǎn)業(yè)前景廣闊。”利亞德集團(tuán)董事長(zhǎng)李軍向《中國(guó)電子報(bào)》記者表示。2017年起,利亞德就開始布局虛擬現(xiàn)實(shí)產(chǎn)業(yè)。通過(guò)收購(gòu)美國(guó)NP公司,憑借全球領(lǐng)先的光學(xué)動(dòng)作捕捉技術(shù),利亞德迅速完成VR業(yè)務(wù)戰(zhàn)略布局。

展望2023年,整個(gè)新型顯示產(chǎn)業(yè)無(wú)疑將面臨諸多挑戰(zhàn),而撥開云霧之后,出現(xiàn)在眼前的定將是燦爛陽(yáng)光 。

展望2023年,業(yè)內(nèi)專家也給出了一些建議。一是期望顯示產(chǎn)業(yè)有序發(fā)展,區(qū)域集中,主體集中,避免低端、無(wú)序競(jìng)爭(zhēng)。二是鼓勵(lì)面板企業(yè)牽頭上游關(guān)鍵材料、核心裝備廠商組建創(chuàng)新聯(lián)合體,進(jìn)一步推動(dòng)核心基礎(chǔ)元器件和重大裝備發(fā)展。三是中國(guó)顯示企業(yè)要鍛造一些“殺手锏”技術(shù),鞏固制造和工藝方面的核心能力,拉緊與國(guó)際產(chǎn)業(yè)鏈之間的依存關(guān)系。四是顯示產(chǎn)業(yè)和企業(yè)能夠調(diào)整資源配置,積極創(chuàng)新新型的應(yīng)用場(chǎng)景,實(shí)現(xiàn)功能整合。五是期望頭部企業(yè)從頂層做好各種下一代顯示技術(shù)的統(tǒng)籌,以及知識(shí)產(chǎn)權(quán)和技術(shù)專利的布局。六是顯示產(chǎn)業(yè)作為科技工業(yè)的排頭兵,推進(jìn)全生命周期全流程的綠色低碳技術(shù)應(yīng)用,成為“碳中和”大勢(shì)下的“先行者”。

“行業(yè)增長(zhǎng)模式正在發(fā)生深刻變化,正在脫離原有的圍繞價(jià)格、產(chǎn)能、規(guī)模的粗放型競(jìng)爭(zhēng),回歸到以客戶和市場(chǎng)需求為導(dǎo)向;同時(shí),行業(yè)更加關(guān)注技術(shù)和品牌帶來(lái)的高附加值,轉(zhuǎn)向更健康、可持續(xù)的發(fā)展模式。”司達(dá)向《中國(guó)電子報(bào)》記者說(shuō)道。

作者:楊鵬岳 來(lái)源:中國(guó)電子報(bào)、電子信息產(chǎn)業(yè)網(wǎng)

本文為本網(wǎng)轉(zhuǎn)載,出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性,如涉及侵權(quán),請(qǐng)權(quán)利人與本站聯(lián)系,本站經(jīng)核實(shí)后予以修改或刪除。

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問(wèn)會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論