專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

全球顯示面板產業在經歷了被稱為史上最“冷”的下行周期后,開始出現“破冰”轉機。近日,多家市場研究機構紛紛作出積極預測,大尺寸面板將于第二季度起率先迎來反彈。

進入2023年,撥開“價格漲跌和出貨增減”這層云霧之后,令業界更為關心的問題是:顯示面板是否已開始步入一輪新的周期?面板廠商能否擺脫“周期魔咒”去擁抱更為長久的行業春天?《中國電子報》記者通過采訪多位業內人士后發現,從2023年起,顯示面板產業的發展與競爭邏輯將發生改變。

周期“重啟”還是“重塑”?

“2022年對于全球液晶面板產業來說,是具有重要意義的一年。三星作為電子產業巨頭徹底關閉了液晶面板事業,LGD也正走在退出的時間表上。面板價格經歷了史上最長的跌價周期,廠商還經歷了近十年最大幅度的減產。”當再次回顧過去的一年,中國電子視像行業協會副秘書長董敏向《中國電子報》記者感慨道。

對全球半導體顯示產業而言,在結束了去年的“行業大考”之后,都在急切等待著春天的到來。近期,三星顯示、LGD、京東方、TCL科技、維信諾、天馬、彩虹等十余家國內外廠商紛紛公布了2022年度業績預告。總體看來,逆勢之下出現增長的企業僅為個例,其他廠商基本均出現營收或利潤下滑的情況,且近半數企業陷入虧損狀態,其中營業利潤凈虧損幅度最大的甚至超百億元。

與之形成鮮明對比的是上一輪的“面板漲價潮”。從2020年6月至2021年7月,一場歷時最長的液晶面板漲價周期持續了13個月之久,其顯著特征是“周期最長、漲幅最大、全尺寸普漲、尺寸分化明顯”。當時,京東方2021年上半年營收突破千億元,歸母凈利增長超10倍;TCL華星2021年上半年的大尺寸業務凈利潤71.7億元,同比增長1384.6%。

每一次的全球顯示面板格局劇變,總是繞不過“面板周期”的問題。“周期魔咒”橫亙在所有顯示產業鏈相關企業面前:如何去理性看待行業周期性,怎樣將其負面影響化為最小并從中汲取經驗,需要全行業共同面對。

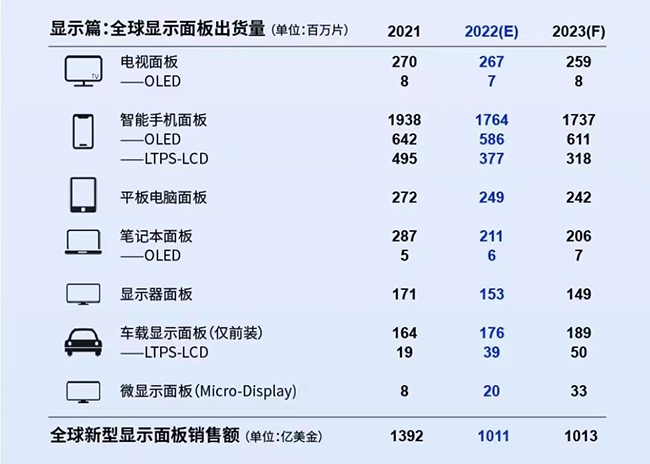

(來源:群智咨詢)

中國光學光電子行業協會液晶分會常務副秘書長胡春明指出,顯示產業自進入半導體顯示技術以來,其高科技屬性決定了投資產能轉化成有效供給的時間越來越長,而顯示需求自信息時代進入智能時代以后其變化的時間則越來越短,因此顯示產業的“周期性”問題始終存在。對此,董敏也強調,追求資源類工業品的長期穩定平衡是不現實的。

“從長期來看,‘強周期性’所帶來的行業規模和盈利水平大幅波動的風險正在逐漸降低。”胡春明進一步分析道,隨著產業的轉移和市場集中度的提高,顯示頭部企業可以進一步發揮其影響力,在保障供需均衡、適時推動技術進步、提高價格彈性,尤其是豐富應用場景等方面起到更加重要的作用,為擺脫周期性規律束縛,追求確定性成長提供了更多可能。

“接下來,產業中的存量產能逐步退出,新增產能完成釋放,顯示面板行業有望將由過往固定的大而強的周期逐漸轉化為由市場競爭、需求淡旺季影響的小而緩周期,波幅將顯著減小。”董敏說道。

行業競爭模式已經生變

從同一技術的內卷,到不同技術陣營之間的賽跑,發展至今的顯示面板行業內的競爭程度愈演愈烈,這在產品成本與價格上便可見一斑。從終端產品看,今天市面上一臺65英寸的4K液晶電視不到3000元,但十年前花同樣的價格只能買到42英寸的。從生產制造端看,65英寸4K QD-OLED電視面板的制造成本約為同樣規格W-OLED電視面板的1.5倍。

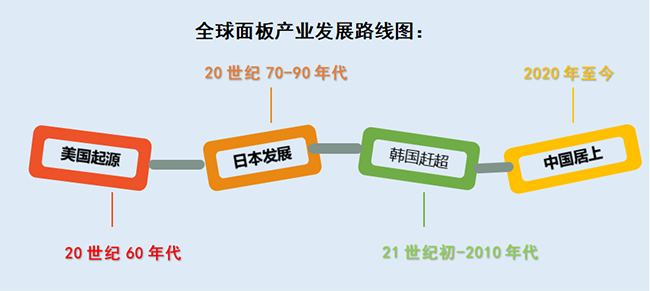

這些年來,全球顯示面板行業格局跟隨面板周期的浪潮而不斷被重塑著。產業重心先是從美國到日本,后又逐步從日本轉到韓國,如今迎來了“中國時刻”。但對高技術、重投資的顯示面板產業而言,中國顯示企業在經歷了規模化快速聚集和擴張的時代后,如何持穩這支分量十足的“接力棒”才是關鍵。

浪潮過后,顯示企業怎么繼續發展,如何面對競爭?

“2023年以后,規模競爭已經不再是產業競爭的主要方式,主要的競爭方式將變成效益競爭。”胡春明向記者表示,隨著技術布局的進一步分化,地區競爭格局也進一步重塑,導致產業競爭形態發生根本性變化。在他看來,未來的競爭主要具體聚焦在以下兩個方面。

一是價格和利潤的競爭。控制上游材料和設備的供應成本,提高產能轉化效率是贏得競爭勝利的關鍵,同時在競爭中通常會穿插知識產權糾紛,以此作為競爭的重要手段。

二是應用市場,尤其是新興應用市場的競爭。在新興應用市場取得主導地位是穩定價格和保障利潤的必要條件,而在新興應用市場取得主導地位的充分條件則是全產業鏈競爭能力和技術創新水平。我國行業發展在2023年以后所面臨的根本問題還是“不均衡”和“不匹配”的問題,隨著外部貿易環境的變化,“不均衡”和“不匹配”的問題也將引發新的變化。

“接下來,我國的面板廠要逐漸轉變經營重心,由之前的粗狂式發展、擴張份額,轉向精細化運營,供應鏈降本增效,生產端理性釋放產能,需求端繼續尋求新的增長點。”奧維睿沃高級研究經理榮超平在接受《中國電子報》記者采訪時說道。

新階段要避免落入技術陷阱

總體來看,業內預計顯示產業在2023年上半年仍將低位運行,而下半年將有望緩慢上升,實現回暖。目前已有跡象對此做出印證:近日,業界消息指出,TCL華星、彩虹股等廠商的部分產線已呈滿產滿銷狀態。另據多家市場研究機構預計,隨著需求回升,LCD TV面板價格將逐步上揚。

胡春明指出,下游需求收縮的困難是短期的,也應該是行業能夠預料得到并且可以最終解決的,因為需求的基本面中長期內不會出現根本性變化,平均尺寸的擴大還可以對沖需求的收縮。產業鏈中游供給過剩的風險雖然短期內是被放大的,中長期內將逐漸緩解但不會完全消失。產業鏈上游供給的根本風險在“彈性下降”,供給彈性下降意味著同等需求的增長可能帶來更高幅度的材料價格上漲甚至斷供。

行至低谷,再遇高峰。顯示面板行業的每一輪周期都不是簡單的重復循環,而是對行業的一次洗禮。唯有能在大浪淘沙之后淬煉出真金的企業,才有更多實力走得夠穩。

2023年,全球顯示應用市場將會出現分化,消費電子需求受到疫情紅利消退的影響將進一步萎縮,僅在發達經濟體和高端產品市場繼續保持一定的支撐,而商用和教育等新興應用市場的需求還將維持強勁。平均尺寸擴大還將在一定程度上幫助顯示器件(面板)廠商去化產能增長的壓力。但在供需形勢已經發生根本性反轉的前提下,2023年全球顯示產業下行壓力依然存在。

在產業競爭邏輯已然發生變化的新階段,可以看到主流顯示技術仍在不斷迭代演進,繼續通過漸進式創新提升消費體驗:柔性可折疊的AMOLED技術投資方向將由低世代向中高世代轉變;W-OLED和QD-OLED產能陸續增加并在電視等大尺寸應用領域對TFT-LCD發起挑戰;Micro LED的投資也逐漸走向產業化,成本快速降低...... 接下來,行業的發展機會仍然在非傳統消費類的商用、公用場景,以及車載、虛擬現實等創新場景應用,以及LCD面板產品自身的結構升級。

“中國已經成為液晶面板的最大生產基地,要確保避免落入顯示技術陷阱。在延長LCD產品的生命周期的同時,同步推進包括Micro LED、噴墨打印、量子點顯示,硅基OLED、裸眼3D、激光顯示、電子紙等顯示技術等實現規模量產。從頂層做好各種下一代顯示技術的統籌布局。”董敏強調。

從整體行業來看,首先需集體調整資源配置,加速對新場景和新應用產品的開發以應對傳統消費場景的增長瓶頸和淡旺周期。其次,產能的新建、拓張和釋放要遵循市場原則。

從企業角度來看,面板廠首先要完善客戶結構、產品結構、產線結構來增加生產柔性和市場彈性。其次,要根據競爭環境來選擇、布局產業鏈的核心上下游環節,改變其主營業務工業品的屬性,調整制造業利潤分配的微笑曲線。

作者:楊鵬岳 來源:中國電子報、電子信息產業網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論