專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【專題 | 「半導體產業」半導體行業現狀、市場分析及發展前景】

由于手機、PC等消費電子持續下滑,英特爾、三星等半導體巨頭在第一季度仍承受業績下滑的打擊。但是,以汽車芯片和半導體設備等為代表的部分領域卻仍享受增長的訂單與豐厚的利潤,或將成為帶領半導體行業穿越下行周期的救命稻草。同時,生成式AI的一路狂飆,讓存儲大廠看到了下半年市場轉暖的希望。全球半導體行業將在焦慮與等待中,進入第二季度最后一個月。

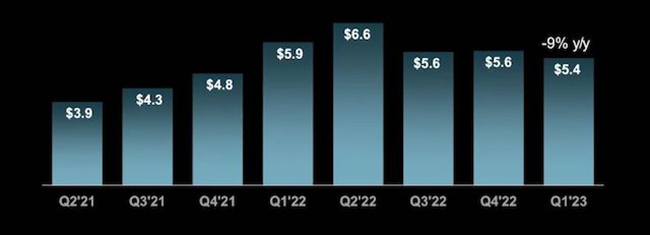

尚未轉暖的第一季度全球半導體市場沒有在第一季度迎來期待已久的轉折點,但部分業務板塊已經產生了拉動效應。三大PC及數據中心處理器廠商的汽車、云服務板塊普遍看漲,英偉達成為AIGC最大的受益者。存儲巨頭和代工巨頭們仍然承受著市場下行和產品價格下跌的壓力。模擬和功率半導體巨頭們在汽車業務的加持下普遍表現穩定。英偉達2024 財年第一季度概要

來源:英偉達官方微信公眾號

在生成式AI的推動下,英偉達2024財年第一財季(截至2023年4月30日)總體營收及其數據中心的收入環比增長。事實上,從2022年第二財季到2023年第三財季,英偉達數據中心的收入一直處于攀升狀態,只是2023年第四財季有所回調。2024年第一財季,該業務實現了創紀錄的42.84億美元,是英偉達總體收入實現環比增長的主要推動力。此外,汽車芯片的增長態勢仍有余威。2024第一財季英偉達汽車業務收入亦創下紀錄,達到2.96 億美元,同比增長114%。財報中甚至表示,未來6年,英偉達汽車業務在手訂單金額將增長至140億美元。

英偉達2022財年第二季度至2024財年第一季度各部門營收

(單位:百萬美元)

來源:英偉達

但AIGC的帶動能力,并未體現在每一家處理器公司的財務數據上。英特爾2023年第一財季依然承受著下行壓力,但IDM 2.0的技術路線依然照原計劃推進。在截止到4月1日的第一財季,英特爾“4年內實現5個制程節點”的計劃已經推進到第2個節點,Intel7已經批量生產,基于Intel4的Meteor Lake預計下半年推出。與英偉達的汽車業務類似,在汽車終端市場需求的推動下,英特爾旗下自動駕駛子公司Mobileye實現了創紀錄的第一季度收入。

2023年第一季度AMD營收個位數下滑,凈利潤為負。由于產品組合和研發投入增加,導致數據中心業務營業利潤率下降。但在云服務銷售額增長的推動下,該板塊營收與去年同期持平。截至第一季度,AMD推出了28個新的云實例,包括來自微軟Azure、谷歌云、Oracle云的計算產品。

AMD 2021年第二季度至2023年第一季度營收

(單位:10億美元)

來源:AMD

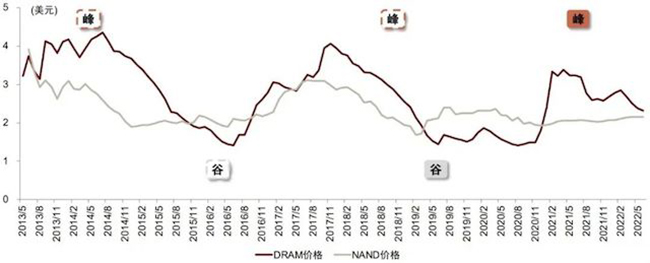

存儲市場在第一季度持續低迷,頭部存儲廠商在第一季度普遍營收下滑。由于存儲器業務的需求持續疲軟,以及庫存調整,三星半導體部門的利潤較上一季度有所下降。海力士同樣在第一季度受到存儲器半導體市場持續低迷、產品價格不斷下跌的影響,營業收入環比減少。

代工巨頭們同樣面臨尚未轉向的市場逆風。向來業績堅挺的臺積電,在第一季度罕見地出現環比下降。臺積電首席財務官黃仁昭表示,宏觀經濟環境和終端市場需求走弱,導致客戶調整了代工需求,產能利用率有所下降,預計第二季度的業務將繼續受到客戶調整庫存的影響。三星也表示第一季度代工業務利用率有所下降。

然而,不過多依賴消費市場的歐洲IDM,普遍表現穩定,汽車營收尤其增長明顯。意法半導體第一季度營收同比增長19%,汽車產品和功率分立器件的營業利潤同比增長145%。恩智浦第一季度營收同比持平,汽車業務同比增長17%,占其總體營收的比例高達58%。英飛凌第二季度(截至2023年3月31日)營收同比小幅增長,主要受益于汽車、綠色工業能源的收入提升。

產業鏈上游的材料、設備、EDA工具廠商,由于受到市場和技術發展需求的雙重驅動,頭部企業也交出了穩定的財務數據,EDA大廠新思科技,設備大廠應用材料、ASML都在本季度實現了同比增長。

下半年將呈漸進式復蘇態勢

終端需求超乎預期的疲軟,半導體產業景氣調整期拉長,下半年半導體傳統旺季效應仍然充滿變數。然而,沒有一個冬天不可逾越。記者在采訪中了解到,盡管目前半導體行業仍處在焦慮與等待之中,但下半年整個行業的復蘇態勢已是“小荷才露尖尖角”。

展望第三季度,兩大晶圓代工廠臺積電與聯電同步調降今年半導體與晶圓代工業產值預估。據了解,受高通脹、高利率等因素影響,目前總體經濟環境不確定性高,供應鏈備貨態度保守,客戶下的訂單多為急單、短單,導致部分晶圓代工廠商的訂單能見度并不明朗。

聯電預測,公司營收復蘇力道比預期弱,今年半導體行業營收恐減少4%至6%,降幅高于原來預期的1%至3%;晶圓代工業營收將減少7%至9%,降幅高于原來預期的4%至6%。

臺積電預估,半導體行業下半年將呈現漸進式復蘇態勢,并不是呈“V型”強勁回升。具體到各應用領域,由于不同的應用市場需求情況不一,電視與計算機市場因較早進行庫存調整,目前需求相對熱絡,工業市場也維持穩健。

英偉達預計公司第二財季營收將達到110億美元,實現約53%的環比增長。日本Okasan Securities分析師Rina Oshimo表示,英偉達的業績增加了半導體行業下半年有望迎來復蘇這一說法的確定性。

對于下半年的形勢,AMD持樂觀態度。AMD首席財務官Jean Hu表示,隨著PC和服務器市場的走強及AMD新產品的增加,公司對下半年的增長充滿信心。

存儲大廠普遍對下半年的市場需求保持樂觀預期。三星表示,基于市場逐步復蘇和全球需求反彈的預期,下半年半導體事業部將專注于高容量服務器和移動產品。海力士預計下半年市場環境將得到改善,隨著面向ChatGPT等人工智能場景的服務器市場規模增長,采用高容量存儲器的客戶在增加,將對市場產生積極影響。

DRAM、NAND價格走勢

數據來源:Bloomberg,中金公司研究部

“半導體行業的需求,除了周期性以外還有巨大增長。”恩智浦資深副總裁兼大中華區主席李廷偉對《中國電子報》記者表示,用戶需求與芯片制造周期需要相互匹配,企業要敏銳洞察市場需求,通過供應來面對新增的巨大需求。以恩智浦為例,公司正不斷擴大產能,通過和外部工廠簽訂更多產能來保證市場供應。

伴隨半導體供需關系方面出現的新變化,中國半導體行業也將進入發展周期的“下半場”。納芯微電子產品線總監馬慶杰對《中國電子報》記者表示,不少國內廠商在“上半場”經歷了快速發展的黃金窗口,抓住了機遇,在部分高壁壘領域成功實現本土化導入。面向2023年下半年甚至更遠的未來,預計一批有實力、有前瞻性的國內廠商能夠通過行業資源整合和優化配置,進一步完善其核心能力的構建。

作者:張依依 來源:中國電子報、電子信息產業網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論