專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

摘要:IGBT是功率半導(dǎo)體中的關(guān)鍵產(chǎn)品門類。在各大應(yīng)用領(lǐng)域主要負(fù)責(zé)交直流轉(zhuǎn)換、電流電壓轉(zhuǎn)換等功能,在應(yīng)用中起到關(guān)鍵的作用,屬于高價(jià)值、高技術(shù)壁壘的產(chǎn)品。目前IGBT主要應(yīng)用領(lǐng)域有電網(wǎng)輸變電、新能源汽車、軌道交通、新能源、變頻家電等。由于新能源汽車的快速發(fā)展,將為IGBT帶來快速增長的機(jī)遇。

IGBT 應(yīng)用領(lǐng)域較為廣泛,小到家電、數(shù)碼產(chǎn)品,大到軌道交通,·以及清潔發(fā)電、新能源汽車、智能電網(wǎng)等戰(zhàn)略性新興產(chǎn)業(yè)都會用到 IGBT。按電壓分布來看,消費(fèi)電子領(lǐng)域的運(yùn)用的 IGBT 產(chǎn)品為 600V 以下;太陽能逆變器需要 600/650V 和 1200V 低損耗的 IGBT;新能源汽車常用的的電壓為600-1200V,動車組常用的 IGBT 模塊為 3300V 和 6500V,軌道交通所使用的 IGBT 電壓在 1700V-6500V 之間;智能電網(wǎng)使用的 IGBT 通常為 3300V。而其中很多領(lǐng)域都在快速發(fā)展,新能源汽車為IGBT開辟了一個(gè)全新的應(yīng)用領(lǐng)域,光伏部分地區(qū)已經(jīng)可以平價(jià)上網(wǎng),全球?qū)⒂瓉砜焖侔l(fā)展階段,國內(nèi)風(fēng)電,智能電網(wǎng)等都有快速發(fā)展的需求,預(yù)計(jì)全球IGBT行業(yè)未來幾年將保持10%以上的增長率,為國內(nèi)企業(yè)帶來巨大的市場空間

IGBT市場規(guī)模大約50億美元

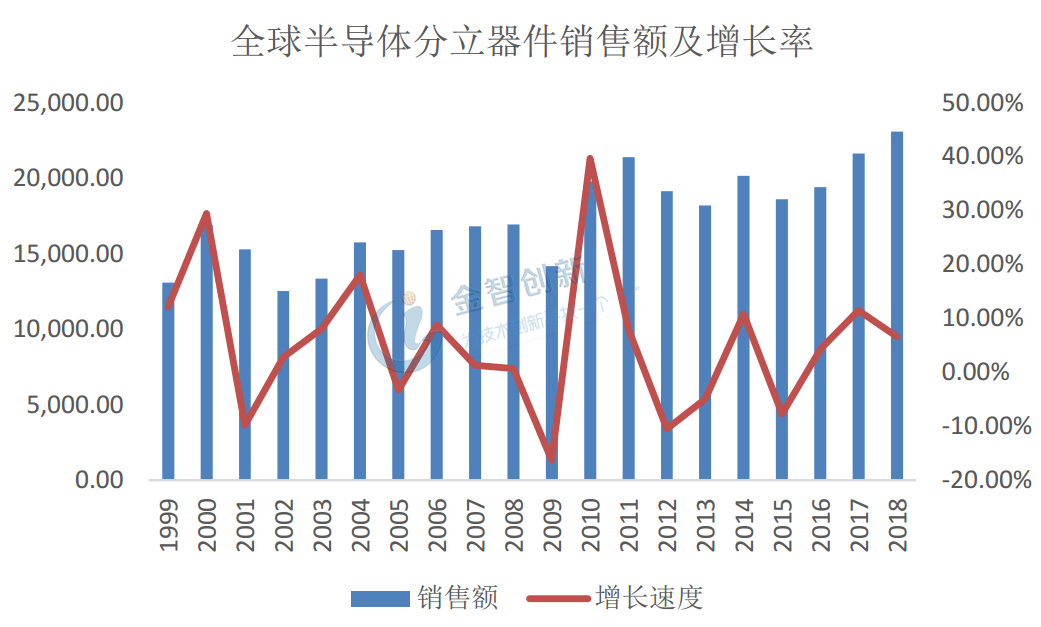

IGBT屬于功率半導(dǎo)體,在數(shù)據(jù)統(tǒng)計(jì)中,功率半導(dǎo)體一般會放入分立器件統(tǒng)計(jì),與存儲、邏輯、光電子半導(dǎo)體與區(qū)分。據(jù)WSTS數(shù)據(jù)統(tǒng)計(jì),2017年全球半導(dǎo)體市場規(guī)模為4086.91 億美元,同比增長 20.6%,首破4000 億美元大關(guān),主要的貢獻(xiàn)者為存儲器市場的高速增長。其中分立器件(DS)占到全球半導(dǎo)體市場總值的16.8%,到達(dá)210億美元左右,市場銷售額同比增長10.7%。主要得益于功率器件的快速增長,如電動汽車領(lǐng)域。

圖1 全球分立器件銷售額及增長率

(數(shù)據(jù)來源:WSTS)

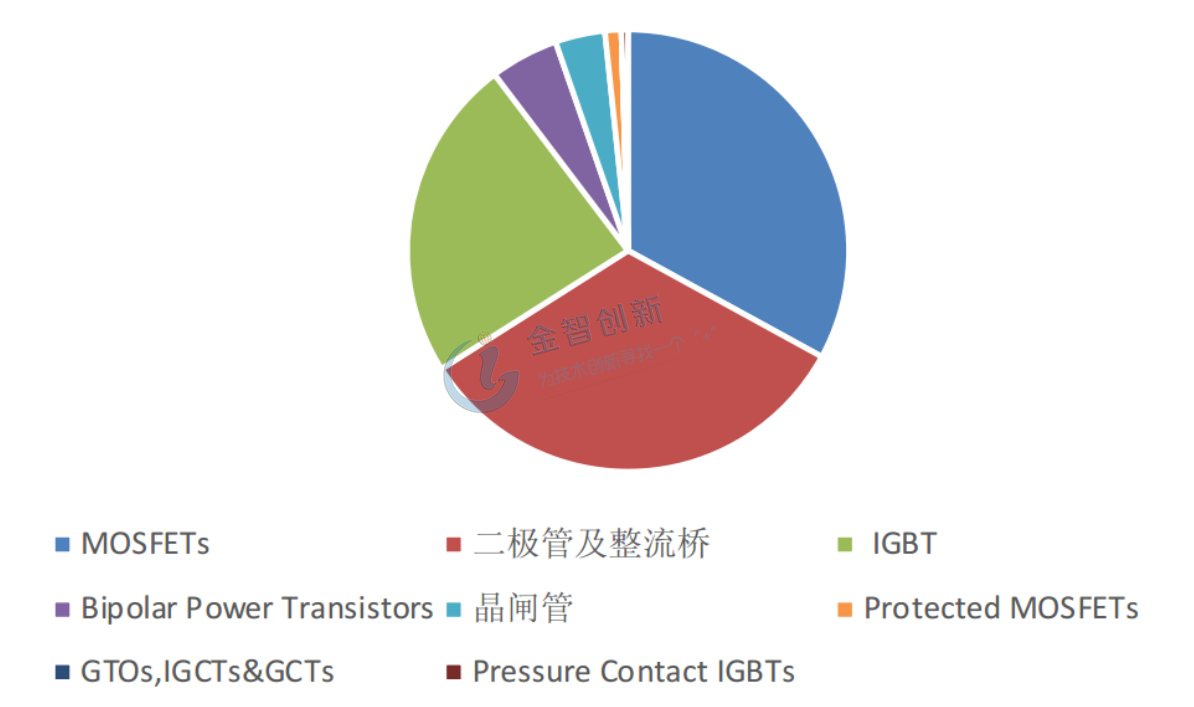

功率半導(dǎo)體中,IGBT、MOSFET、二極管及整流橋是主要的產(chǎn)品類別,三個(gè)產(chǎn)品類別約占功率半導(dǎo)體市場的80%左右。其中IGBT約占整個(gè)功率半導(dǎo)體市場份額的20%。以2016年為例,據(jù)WSTS數(shù)據(jù),IGBT市場份額占比約為22%左右,大約44億美元左右。

圖2 2016年功率半導(dǎo)體中各產(chǎn)品類別占比

(資料來源:WSTS)

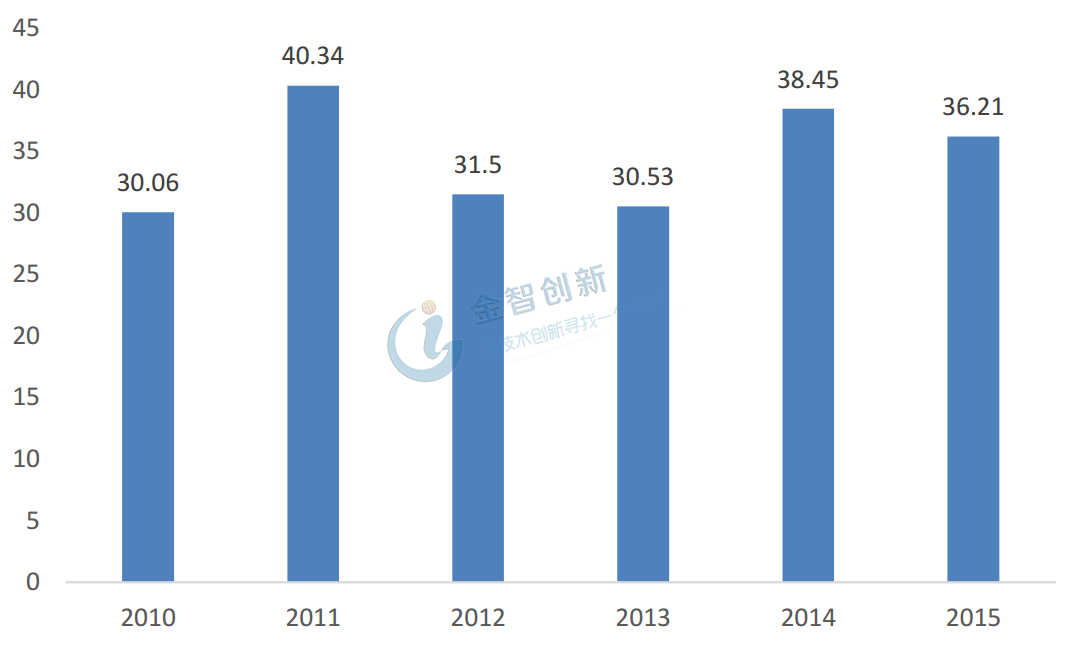

據(jù)Infineon數(shù)據(jù)統(tǒng)計(jì),2012-2013年全球IGBT市場規(guī)模反而有所下降,從40億美元下降到30億美元,降輻較大。2014年市場規(guī)模回升至38.45億美元,2015年回落至36.21億美元。從英飛凌數(shù)據(jù)可以看到,IGBT市場并不穩(wěn)定,市場波動較大。

圖3 全球IGBT市場規(guī)模變化

(數(shù)據(jù)來源:英飛菱)

另據(jù)WSTS和賽迪的數(shù)據(jù),2017年全球IGBT芯片和模組的市場規(guī)模為40.6億美元,約占全球功率器件市場總規(guī)模的19%。其中,IGBT芯片和模組的市場規(guī)模分別為10.3億美元和30.3億美元。

另外,根據(jù)Yole數(shù)據(jù),2017年全球IGBT市場規(guī)模已達(dá)到58億美元,同比增長率約8%,主要得益于新能源汽車,全球工業(yè)領(lǐng)域機(jī)器人等行業(yè)的快速發(fā)展。同時(shí),據(jù)iSuppli的估算,未來幾年全球IGBT市場將保持年均12%左右的增長速度,到2020年市場規(guī)模將達(dá)到80億美元以上。

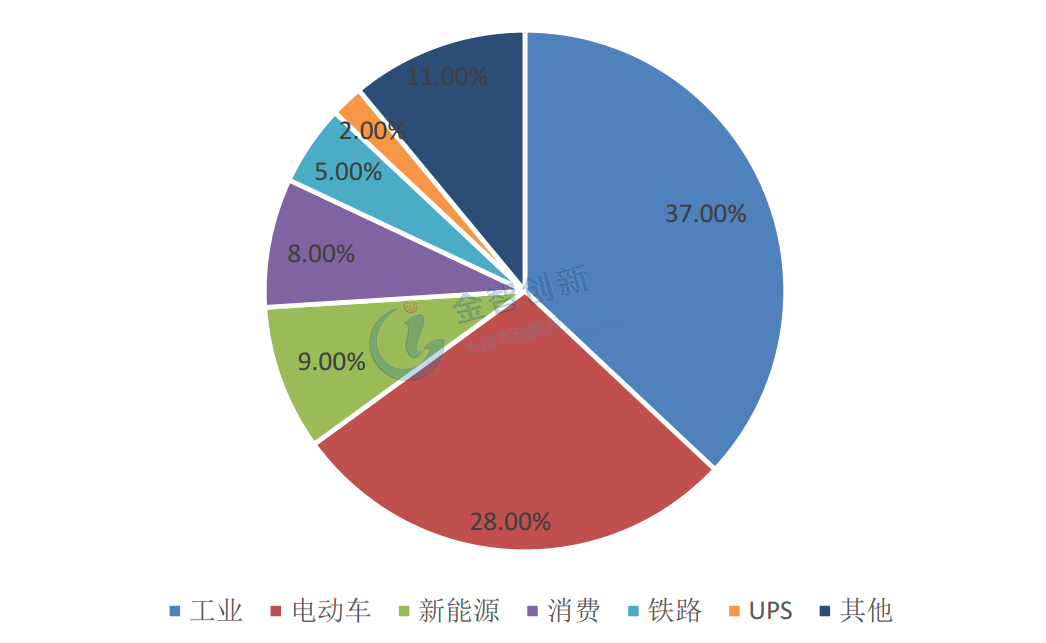

由于不同分析公司數(shù)據(jù)來源不同,對整體市場規(guī)模的測算也有所差異,不過從以上幾個(gè)數(shù)據(jù)看,加之近幾年IGBT應(yīng)用領(lǐng)域發(fā)展看,預(yù)計(jì)IGBT整體市場規(guī)模大約在50億美元以上。下圖為IGBT各應(yīng)用領(lǐng)域占比情況。

圖4 2017年全球IGBT下游市場應(yīng)用需求占比

(數(shù)據(jù)來源:Yole )

雖然在整個(gè)半導(dǎo)體市場中不大,但作為單一的、高技術(shù)壁壘的功率器件產(chǎn)品,市場規(guī)模已相當(dāng)可觀。而中國是半導(dǎo)體市場主要的消費(fèi)國家,以2015年數(shù)據(jù)為例,中國IGBT市場規(guī)模約為94億元,約占全球市場份額的40%。經(jīng)過近幾年的發(fā)展變化,預(yù)計(jì)這一比例有所增大。

IGBT漲價(jià)將帶來整體規(guī)模繼續(xù)上升

自2017年下半年以來,IGBT和MOSFET等功率半導(dǎo)體出現(xiàn)持續(xù)的缺貨狀態(tài),各大廠商基本處于滿負(fù)荷生產(chǎn),由此價(jià)格也一路走高,最高累計(jì)漲幅達(dá)到40%。由于日本是IGBT主要供應(yīng)國之一,從日本經(jīng)濟(jì)產(chǎn)業(yè)省數(shù)據(jù),2018年IGBT價(jià)格較2017年平均漲幅還在10%左右。

IGBT主要原因上游原材料價(jià)格的緊缺與漲價(jià)。2017年整個(gè)半導(dǎo)體行業(yè)景氣度較高,需求大幅增長,但產(chǎn)能不可能在短時(shí)間內(nèi)滿足,價(jià)格大幅上漲,尤其是存儲芯片,2017市場銷售額大幅上漲60%。晶圓整體需求在增長的同時(shí),結(jié)構(gòu)性的變化使得IGBT的材料供應(yīng)更加緊缺。由于工藝和性價(jià)比的要求,功率半導(dǎo)體一般采用8英寸晶圓制造,但在大硅片趨勢下,8英寸及以下晶圓產(chǎn)能處于持續(xù)下降狀態(tài)。2017年8英寸及以下產(chǎn)能僅占21%,較2011下降13個(gè)點(diǎn)。

IGBT上游材料緊缺的同時(shí),8英寸生產(chǎn)設(shè)備的投資情況也不融樂觀。根據(jù)Gathner數(shù)據(jù),2017年全球晶圓設(shè)備投資在510億美元左右,較2016年增長35%。而據(jù)SEMI統(tǒng)計(jì),8英寸的設(shè)備投資占比僅在4%左右。各大廠商重心已經(jīng)從8英寸轉(zhuǎn)向12英寸,設(shè)備廠商也逐步放棄了8英寸生產(chǎn)設(shè)備的生產(chǎn)。預(yù)計(jì)未來8英寸晶圓的產(chǎn)能仍不能得到有效解決。

根據(jù)日本經(jīng)濟(jì)產(chǎn)業(yè)省數(shù)據(jù)及我們IGBT供需關(guān)系的判斷,我們認(rèn)為未來幾年,IGBT產(chǎn)品價(jià)格仍有望維持穩(wěn)定增長趨勢,按照日本2018年1-8月IGBT產(chǎn)品價(jià)格增幅水平,預(yù)計(jì)2019年IGBT產(chǎn)品價(jià)格漲幅在預(yù)計(jì)仍在10%左右。

電動汽車產(chǎn)業(yè)快速增長,開啟IGBT全新領(lǐng)域

全球新能源電動車在過去5年得到全面快速發(fā)展,據(jù)第一電動研究院數(shù)據(jù),2017全球新能源電動車銷售達(dá)到了122萬輛,較2012年增長了近10倍,復(fù)合增長率高達(dá)60%。其中中國市場最大,2017年中國電動車銷售達(dá)77萬輛,占全球市場的的63%。其次為美國,2017年銷量約20萬輛。挪威、德國與法國分別位列第三、第四、第五名。

這里不再討論各國及中國對新能源汽車產(chǎn)業(yè)的支持政策,總之未來電動車是汽車行業(yè)發(fā)展的大趨勢。

我們以中國新能源汽車銷售為例,來測算IGBT市場需求空間有多大。電動車成本結(jié)構(gòu)中最大的為鋰電池,占比約40~50%,其次為電機(jī)驅(qū)動系統(tǒng),約占全車成本15%至20%,其中,IGBT占驅(qū)動系統(tǒng)一半左右,即IGBT占電動車約8%至10%。這個(gè)價(jià)值估算其實(shí)相對較高。我們以行業(yè)內(nèi)領(lǐng)先的特斯拉model x為例,Model x 的IGBT由英飛凌提供,共使用了132個(gè)IGBT管,其中前電機(jī)使用了96個(gè),后電機(jī)使用了36個(gè),每個(gè)單管價(jià)格大約4-5美元,合計(jì)約650美元。如果改為模塊,其價(jià)格更高。據(jù)英飛凌研究,插電混動汽車功率半導(dǎo)體使用增量約為300美元。純電動車半導(dǎo)體增量價(jià)值單車約為750美元,其中功率半導(dǎo)體約為450美元。商用電動車功率半導(dǎo)體使用價(jià)值量會更高,預(yù)計(jì)1000美元以上。2016年全球電動車銷量大約200萬輛,共消耗了大約9億美元的IGBT管,平均每輛車大約450美元,這與業(yè)幾預(yù)計(jì)的純電動車單車IGBT平均使用價(jià)值相差不大。

中國2017年新能源電動車銷量約為77萬輛,其中A00級車占比依然較高,但A級車占比有所提升,未來隨著A級車占比提高,平均IGBT單車價(jià)值會更高一些。我們?nèi)砸?50美元計(jì)算,以國內(nèi)規(guī)劃,到2020年,新能源產(chǎn)量將達(dá)到200萬輛,2020年IGBT中國汽車應(yīng)用領(lǐng)域市場份額約為9億美元。

我們參考中國半導(dǎo)體行業(yè)協(xié)會的數(shù)據(jù),中國功率半導(dǎo)體由于工業(yè)領(lǐng)域涉及范圍比較廣,預(yù)計(jì)整體增長率低于10%。這量不再預(yù)測。

總體來看,新能源汽車高速增長,工業(yè)及其他領(lǐng)域穩(wěn)步發(fā)展,如高鐵、電網(wǎng)、UPS、通信等,我們預(yù)計(jì)未來幾年國內(nèi)IGBT行業(yè)需求量將保持10%以上的行業(yè)增長速度,加之IGBT價(jià)格的上升,IGBT市場規(guī)模增長速度預(yù)計(jì)超過15%。

市場格局集中度高,少有國內(nèi)企業(yè)能夠進(jìn)入市場參與競爭

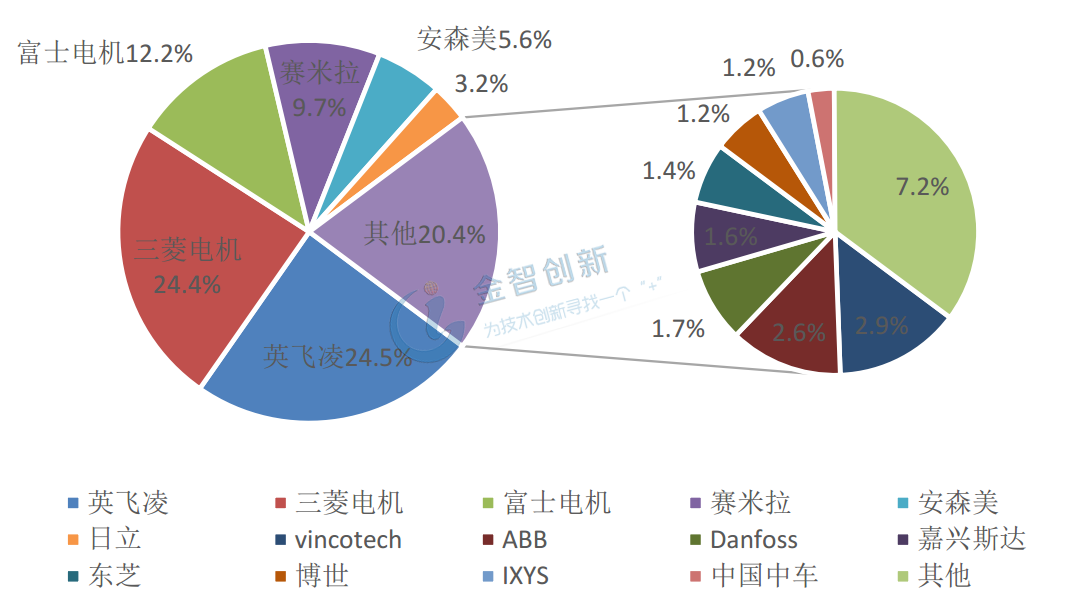

全球IGBT市場中,主要的供應(yīng)廠商基本由國外公司占據(jù),如英飛凌、三菱、富士電機(jī)、東芝、ABB、仙童。其中仙童等企業(yè)在消費(fèi)級領(lǐng)域有競爭優(yōu)勢;ABB、英飛凌、三菱等在中高壓的工業(yè)級領(lǐng)域優(yōu)勢明顯;而在3300V以上的高壓領(lǐng)域,基本由英飛凌、ABB、三菱三家公司壟斷市場。

據(jù)HIS數(shù)據(jù),2016 年,英飛凌、三菱電機(jī)、 富士電機(jī)(Fuji Electric)、德國賽米控(SEMIKRON)四大海外供應(yīng)商占了全球IGBT市場的70.8%。盡管中國功率半導(dǎo)體市場占全球市場的40%左右,但很少有國內(nèi)企業(yè)能夠提供芯片、單管及模塊產(chǎn)品,目前90%主要依賴進(jìn)口。當(dāng)前軌道交通領(lǐng)域可以實(shí)現(xiàn)國產(chǎn)化, 但市場占有非常低,2016年國廠嘉興斯達(dá)、中國中車市占率分別只有1.6和0.6%。

圖5 2016年IGBT全球供應(yīng)商市場份額

(數(shù)據(jù)來源:HIS)

結(jié)語

IGBT全球市場規(guī)模目前在50億美元左右,中國市場約占世界的40%左右,未來在新能源汽車高速發(fā)展及工業(yè)領(lǐng)域穩(wěn)步增長的情況下,預(yù)計(jì)未來IGBT保持高速增長。雖然中國擁有全球最大的消費(fèi)市場,但國內(nèi)企業(yè)幾乎很少有企業(yè)能夠參與競爭,國內(nèi)市場基本被國外廠商壟斷。據(jù)IHS2016年數(shù)據(jù),CR4全球市場占有率達(dá)到70%,全部為國外廠商,國產(chǎn)代替空間非常大。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財(cái)富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財(cái)富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論